Bądź na bieżąco! Zapisz się na NEWSLETTER

Działania i retoryka banków centralnych nie przestają być jednym z głównych tematów na rynkach finansowych. Z jednej strony obserwujemy zaostrzanie tonu wypowiedzi przez główne banki w rozwiniętych gospodarkach. W styczniu z mocno "jastrzębiej" strony dał się poznać amerykański Fed. Na początku lutego pojawił się z kolei wyłom w ultra gołębiej do tej pory retoryce Europejskiego Banku Centralnego, którego szefowa C. Lagarde stwierdziła, że ryzyko inflacyjne przesunęło się w górę. Charakterystyczne dla obu przypadków jest to, że banki te są mocno spóźnione względem wystrzału wskaźników inflacji do wieloletnich maksimów, a jeszcze kilka miesięcy temu upierały się przy tym, że inflacja jest "przejściowa".

Z kolei w naszym regionie mamy zgoła odmienny, godny uwagi sygnał. Czeski bank centralny, który był swoistym pionierem cyklu podwyżek stóp, zasugerował właśnie, że wczorajsza podwyżka głównej stopy do 4,5% być może stanowi koniec całego cyklu zacieśniania.

Gdzieś pomiędzy tymi skrajnymi przypadkami jest polityka monetarna w naszym kraju, w przypadku której cztery podwyżki stóp są już faktem, ale jednocześnie ekonomiści oczekują kolejnych (najbliższa zapewne na posiedzeniu 8 lutego).

Z punktu widzenia inwestorów najważniejsze jest jednak to, jak te odmienne punkty w cyklu podwyżek stóp przekładają się na rentowności obligacji.

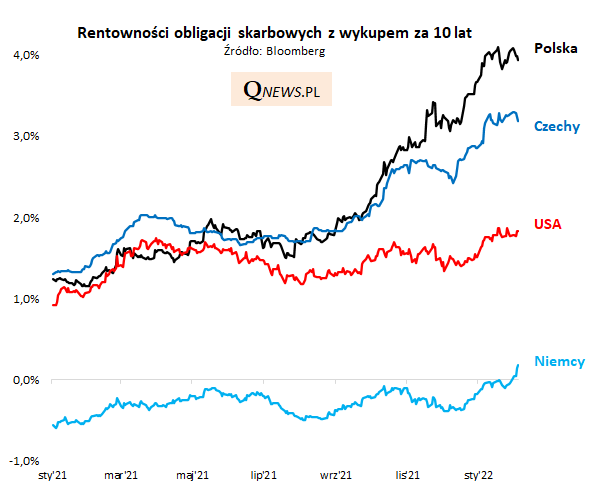

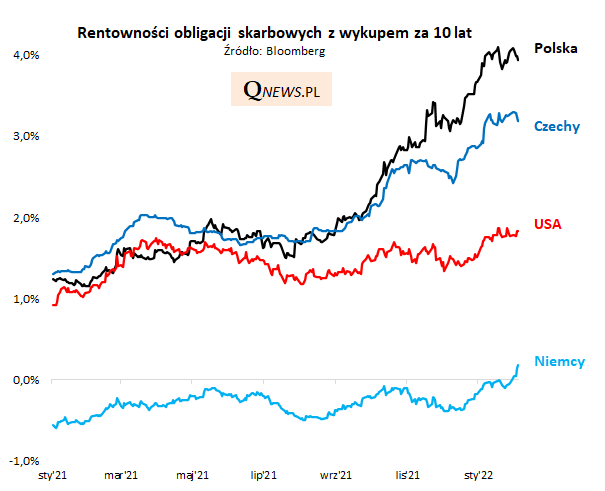

Na powyższym wykresie w oczy rzuca nam się kilka ciekawych obserwacji:

- rentowności w Europie Zachodniej dopiero zaczynają rosnąć ze skrajnie niskiego pułapu na skutek pierwszych sygnałów odejścia od ultra gołębiej retoryki przez ECB;

- rentowności w USA rosną raczej niechętnie - być może dlatego, że są sporo wyższe niż w strefie euro (a być może także ze względu na opisywane przez nas ryzyko spowolnienia gospodarczego);

- rentowności w Czechach po tym jak znalazły się znacznie wyżej niż w przypadku rynków "bazowych", ostatnio stabilizują się, w czym pomaga też możliwy koniec podwyżek stóp procentowych;

- w ślad za Czechami również rentowności polskich obligacji ostatnio się ustabilizowały (w okolicy 4%) - warto zwrócić uwagę, że są wyraźnie wyższe niż w Czechach, podczas w przypadku stóp procentowych sytuacja jest odwrotna (to w Czechach są wyższe).

Reasumując, pierwsze sygnały "jastrzębiego" zwrotu w polityce ECB zdają się nie mieć jak na razie decydującego wpływu na polski rynek obligacji skarbowych. Zapewne dlatego, że u nas rentowności już wcześniej mocno wystrzeliły w górę, zaś cykl podwyżek stóp procentowych jest już dość zaawansowany.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.