Bądź na bieżąco! Zapisz się na NEWSLETTER

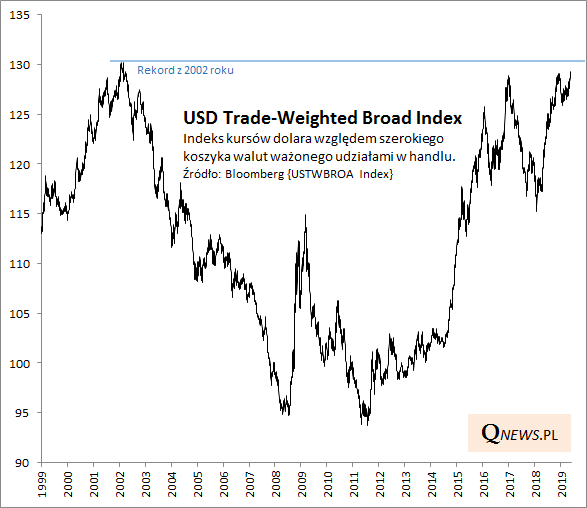

Na przestrzeni ubiegłego roku pisaliśmy kilkakrotnie na temat możliwego odwrócenia dolarowego "super-cyklu" - amerykańska waluta po latach umacniania się względem innych walut stała się przewartościowana i mogłaby teoretycznie zacząć się osłabiać w perspektywie kolejnych lat, co pozwoliłoby na silną hossę na rynkach złota oraz emerging markets. Póki co tamte przypuszczenia okazują się jednak przedwczesne. Dolar póki co wcale nie zamierza realizować nakreślonego wtedy scenariusza. Wręcz przeciwnie, szeroki koszyk dolarowy (ta wersja notowań USD cechuje się wg naszych badań najsilniejszą korelacją ze złotem i EM) właśnie atakuje rekord wszech czasów sprzed ponad 17. lat.

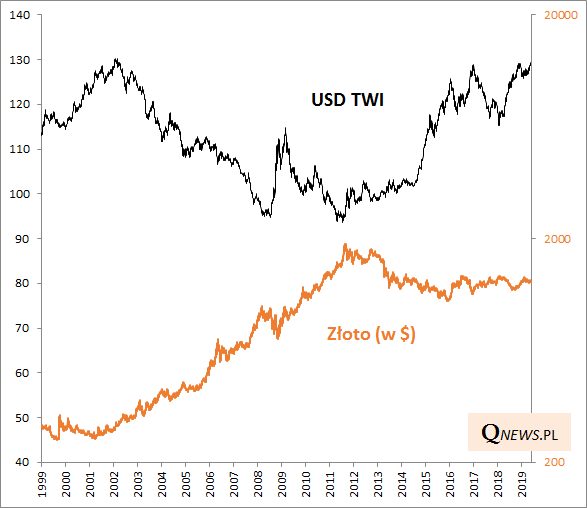

Zgodnie z tradycyjną korelacją umacnianie się dolara względem szerokiego koszyka walut szkodzi notowaniom złota (szczególnie wyrażonym w USD), wyraźnie tłumiąc wszelkie próby wydostania się z trendu bocznego trwającego od 4-5 lat. Przypomnijmy, że największa hossa na rynku szlachetnego metalu miała miejsce w latach, gdy dolar się systematycznie osłabiał (2002-poł. 2008).

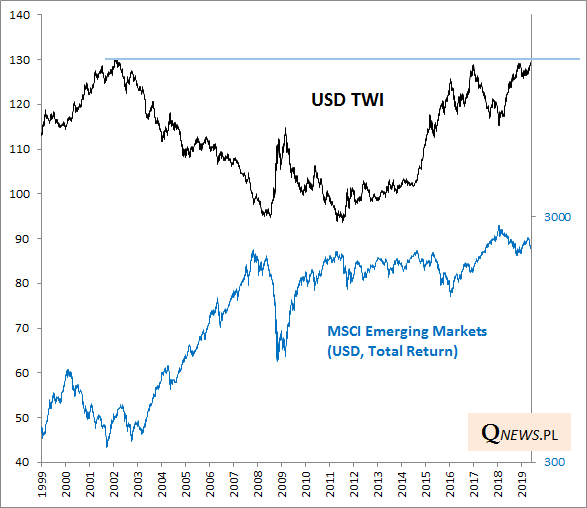

Mechanizm korelacji nie pozwala też rozwinąć skrzydeł rynkom wschodzącym.

Reasumując, umacnianie się dolara wywołuje negatywne efekty w przypadku tradycyjnie ujemnie skorelowanych z nim klasach aktywów (złoto, emerging markets - stąd też prosta droga do GPW). Ale pamiętajmy, że wystarczyłoby aby ten trend choć na chwilę się odwrócił, a te efekty też ulegną odwróceniu o 180 stopni - próbką tego był rok 2017 (dolar skorygował się w dół, akcje na EM i GPW wystrzeliły w górę).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.