Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Kiedy ponad rok temu przyglądaliśmy się wycenie amerykańskiej waluty, według tzw. parytetu siły nabywczej (PPP) wydawała się bardzo droga. A teraz? Dolar już raczej nie jest przewartościowany, ale zdecydowanie za wcześnie, by mówić, że jest tani.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ponad rok temu, w listopadzie 2016, obszernie zajęliśmy się tematem przewartościowania dolara amerykańskiego. Jak się miało potem okazać, timing tamtej analizy był zaskakująco trafny – niespełna miesiąc później notowania dolara osiągnęły szczyt i rozpoczął się trend spadkowy trwający do chwili obecnej.

Chociaż wspomniana analiza nie miała na celu przewidywania krótkoterminowych wahań na rynku walutowym – bo to zadanie jest wyjątkowo karkołomne – to jednak pokazaliśmy wtedy, że dolar był mocno przewartościowany względem złotego (i w mniejszym stopniu względem euro). W tym kontekście „zjazd” notowań amerykańskiej waluty trwający od kilkunastu miesięcy oznacza niwelowanie tego przewartościowania.

I tu pojawia się aktualne pytanie – czy na skutek tego trendu spadkowego dolar przestał być przewartościowany?

Sięgnijmy do metodologii zastosowanej we wspomnianym artykule. Wnioski oparliśmy wtedy na tzw. teorii parytetu siły nabywczej (PPP), która zakłada, że kurs walutowy między krajami A i B powinien być na takim poziomie, by nie opłacało się eksportować danego towaru (koszyka towarów) z między tymi krajami. Jeśli kurs odrywa się od takiego poziomu równowagi, to siły rynkowe powinny doprowadzić go z powrotem do tego pułapu.

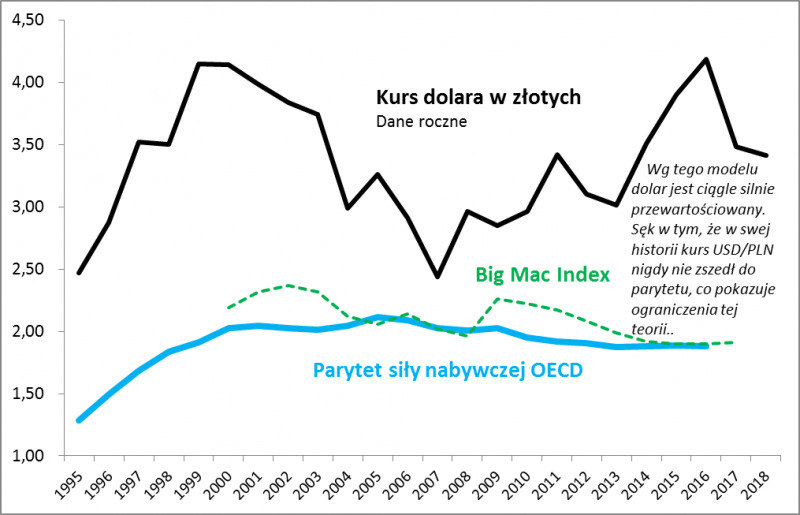

Najbardziej popularnym, a zarazem skrajnie uproszczonym, przykładem PPP jest tzw. indeks Big Mac publikowany przez magazyn „The Economist”. W momencie, gdy pisaliśmy wspomnianą analizę, indeks w przypadku naszej waluty (wynikający z porównania cen „Big Mac-ów” w Polsce i USA) był na poziomie ok. 1,90 zł, co sugerowało, że ówczesny kurs USD w okolicach 4 zł był o wiele, wiele za wysoki. Co ciekawe obecnie indeks Big Mac nadal jest na tym poziomie. Kurs dolara, choć mocno spadł, to jego obecny kurs (ok. 3,40 zł) i tak wydaje się ciągle zbyt wysoki.

Oczywiście indeks Big Mac to daleko idące uproszczenie teorii PPP, ale co ciekawe nawet dużo bardziej zaawansowana wersja tej teorii obliczana przez OECD daje niemal identyczne wyniki.

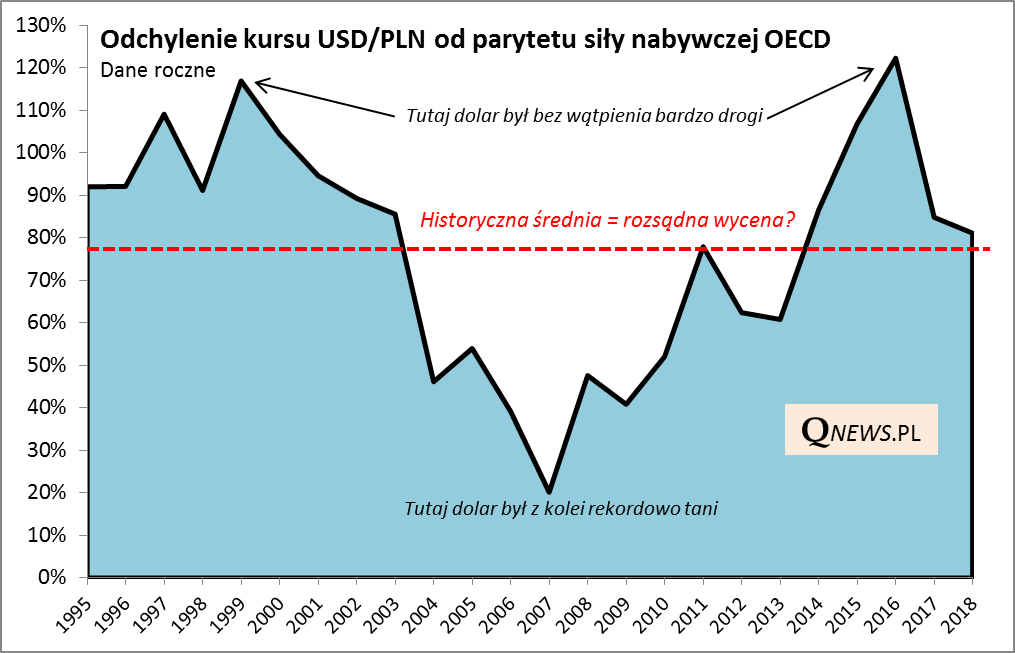

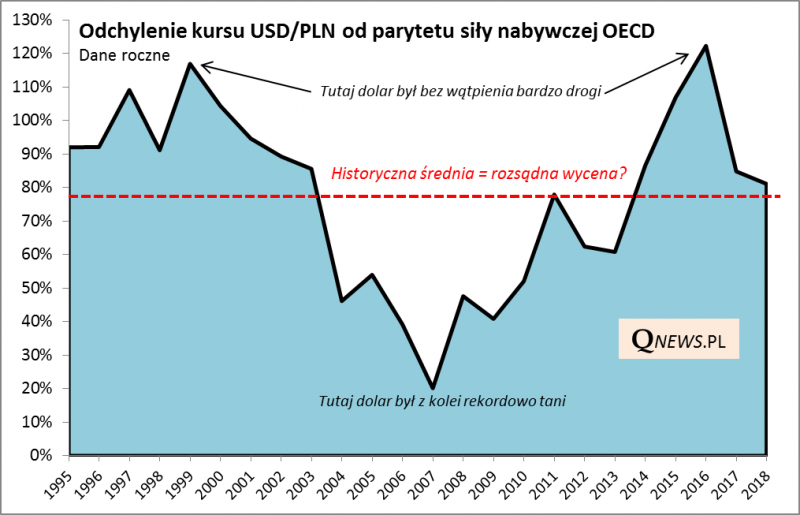

Rys. 1. Wg parytetu siły nabywczej (PPP) dolar jest ciągle znacznie przewartościowany względem złotego, ale ... tak było praktycznie zawsze

Źródło: Qnews.pl na podst. OECD.

Według teorii PPP dolar pozostaje więc ciągle istotnie przewartościowany względem złotego. Trzeba tu jednak zastrzec, że przynajmniej w przypadku kursu USD/PLN teoria ta historycznie miała pewne ograniczenia. Właściwie nigdy nie zdarzyło się, by wg niej dolar był niedowartościowany względem złotego (najbliżej takiego stanu rzeczy było w trakcie 2008 roku). Być może założenia odnośnie łatwości wymiany handlowej, na których bazuje PPP, nie do końca są trafne w przypadku naszego handlu z USA ze względu na rozmaite bariery w handlu (koszty transportu, cła, regulacje). Przecież raczej nikt nie będzie kupował w Polsce przysłowiowego Big Mac-a, by zawieźć go do USA i tam sprzedać za dolary.

Ale nie oznacza to, że teoria PPP jest zupełnie "do niczego". My spoglądamy na nią raczej przez pryzmat wielkości odchylenia od tego parytetu. Historycznie wynosiło średnio niecałe 80%. O ile na jesieni 2016 odchylenie sięgało aż 120% (najwyższe w historii), to ostatnio zmalało już w okolicę historycznej średniej. To argument za tym, że dolar względem złotego wydaje się być wyceniony na neutralnym poziomie.

Rys. 2. Odchylenie od parytetu zmalało w pobliże historycznej średniej - dolar nie jest już drogi, ale nie jest też jeszcze tani

Źródło: Qnews.pl na podst. OECD.

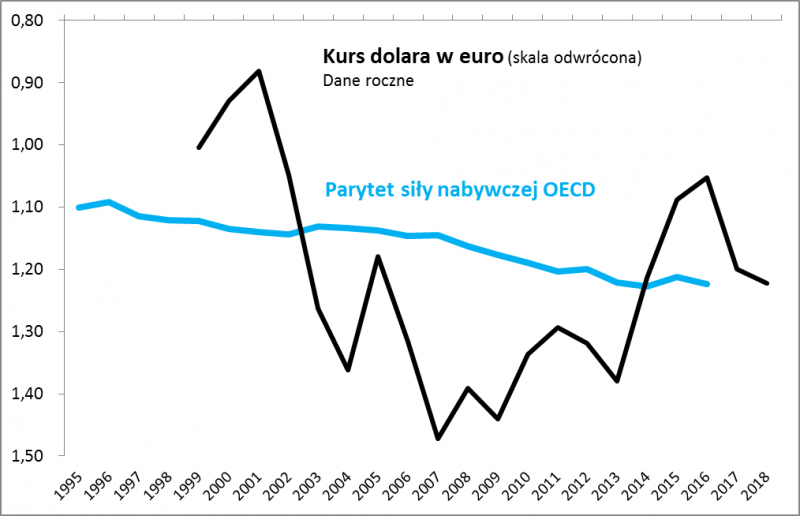

Co ciekawe, teoria PPP już w tej najbardziej dosłownej postaci lepiej sprawdzała się historycznie w odniesieniu do notowań dolara względem euro (być może Europa Zachodnia jest bardziej zintegrowana gospodarczo z USA, niż Polska, a może koszyki towarowe mają inną strukturę?). Historycznie kurs EUR/USD oscylował bowiem w "elegancki" sposób wokół parytetu.

Rys. 3. Wg parytetu dolar jest już rozsądnie wyceniony względem euro (przewartościowanie całkowicie znikło)

Źródło: Qnews.pl na podst. OECD.

Obecnie wygląda na to, że kurs dolara "zjechał" w okolicę parytetu, czyli amerykańska waluta w stosunku do euro jest rozsądnie wyceniona. Ale to nie oznacza jeszcze, że jest tania. Dolar był tani po raz ostatni w 2013 roku, a do tamtych poziomów jeszcze sporo brakuje.

Reasumując, wygląda na to, że na przestrzeni ostatnich kilkunastu miesięcy dolar „odpokutował” już za wcześniejsze silne przewartościowanie. Ale to nie oznacza, że już jest tani.