Jeszcze półtora roku temu wskaźnik P/E za oceanem był na w miarę bezpiecznym poziomie 10-letniej średniej. Obecnie musiałby spaść o ok. 11%, by powrócić do tej historycznej normy.

Wraz ze wspinaczką amerykańskiego S&P500 na rekordowe poziomy nasila się debata na temat tego kiedy należy oczekiwać głębszej korekty i jak głęboka ona będzie. Wiadomo, że prognozowanie punktów zwrotnych na rynku to nie lada wyzwanie, dlatego nie powinno dziwić, że z wypowiedzi amerykańskich „guru” wynikają niekiedy sprzeczne scenariusze (kontynuacja hossy versus rychłe tąpnięcie).

Czy to oznacza, że na temat trwającej od miesięcy bez większych przerw zwyżki na Wall Street nie da się powiedzieć nic konstruktywnego? Owszem da się, tyle że niekoniecznie przez pryzmat przewidywania przyszłości, co raczej analizy ryzyka.

Jak zmierzyć ryzyko? Choćby za pomocą wskaźnika cena/zysk (P/E). Zobaczmy co stało się z P/E na przestrzeni ostatnich lat. W dołku zawieruchy rynkowej na jesieni 2011 r. wskaźnik niewiele przekraczał 10 (w wersji opartej na prognozowanych zyskach spółek). Od tej pory urósł o ponad 50%, podczas gdy S&P500 zyskał jakieś 80%. Oznacza to, że większość stóp zwrotu wypracowanych w tym okresie pochodziła nie tyle ze wzrostu zysków spółek, lecz ze wzrostu wycen. To kolejny historyczny przykład tego w jak dużym stopniu o stopach zwrotu decydują wahania wycen, które z kolei wyrażają nastroje rynkowe.

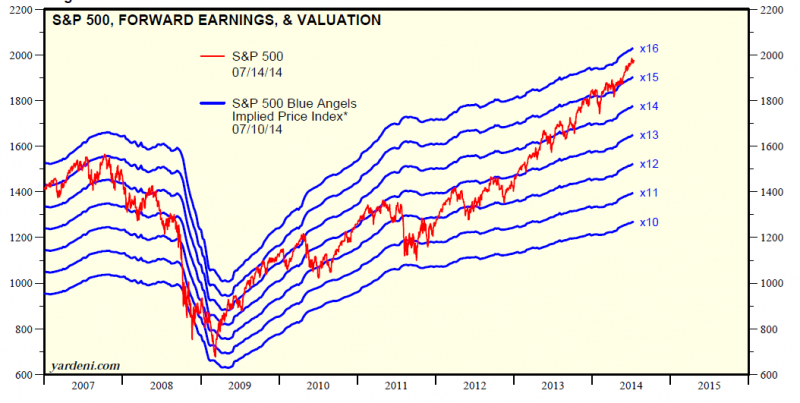

Rys. S&P 500 a prognozowane zyski spółek

Źródło: Yardeni Research. Niebieskie linie reprezentują wartości, jakie S&P500 miałby gdyby był stale notowany z danym wskaźnikiem P/E (wówczas o zmianach indeksu decydowałyby wyłącznie zmiany prognozowanych zysków spółek). Przykładowo linia „x13” obrazuje jak wyglądałby wykres indeksu, gdyby P/E stale wynosi 13.

W jaki sposób P/E pozwala zmierzyć ryzyko? Jako punkt wyjścia przyjmijmy najpierw 10-letnią średnią wartość wskaźnika, która wynosi 13,8. Ryzyko zdefiniujmy jako dystans, jaki musiałby pokonać P/E, by powrócić do takiego średniego poziomu. Jeszcze na początku 2013 r. tak rozumianego ryzyka w ogóle nie było, bo wskaźnik był niemal idealnie równy historycznym średnim. Obecnie, kiedy P/E wynosi ok. 15,5, ryzyko takie wynosi już ok. 11% - o tyle wskaźnik musiałby spaść, by powrócić do średniej.

Trzeba przy tym zwrócić uwagę, że historycznie P/E po cofnięciu się do historycznych norm niejednokrotnie nie poprzestawał na tym i spadał jeszcze bardziej. Jeśli w celu pomiaru ryzyka przyjmiemy bardzo ostrożnościowo P/E na poziomie zaledwie 10 (takie wartości odnotowano na jesieni 2011, a wcześniej na jesieni 2008), wówczas wynik obliczeń jest oczywiście jeszcze wyższy. O ile na jesieni 2011 ryzyko zdefiniowane w ten sposób było zerowe, to obecnie wynosi ok. 35% - o tyle P/E musiałby spaść, by sięgnąć „kryzysowego” poziomu 10.

„Problem polega na tym, że przy tak dużej uwadze poświęcanej potencjalnym zyskom łatwo stracić z pola widzenia ryzyko” - Seth Klarman (cytat z wydanej w 1991 r. książki „Margin of Safety”, której używane egzemplarze można nabyć obecnie za „jedyne” 1,5 tys. USD)

Oczywiście mierzone w ten sposób ryzyko nie mówi nam nic na temat tego, kiedy taki scenariusz mógłby się zmaterializować. Jeśli jednak hossa będzie kontynuowana na zasadzie dalszego wywindowania P/E na jeszcze wyższe poziomy, ryzyko będzie jeszcze wyższe niż obecnie. Przykładowo wyobraźmy sobie hurraoptymistyczny (mało prawdopodobny, choć możliwy) scenariusz, w którym pod wpływem euforii P/E wędruje do poziomu np. 20 (historycznie wartość taką odnotowano wyłącznie w trakcie bańki internetowej pod koniec lat 90.). Wówczas ryzyko mierzone jako spadek konieczny do sprowadzenia P/E do wieloletnich średnich wynosiłoby już 31% (a w przypadku powrotu do poziomu 10 – aż 50%).

Reasumując, na obecnym etapie hossę w USA można postrzegać na zasadzie „coś za coś”. Dalszy wzrost wskaźnika P/E, który w ciągu ostatniego półtora roku stał się głównym motorem hossy, na krótką metę oznaczałby dalsze zyski dla inwestorów, ale z drugiej strony wiązałby się nieuchronnie ze wzrostem ryzyka inwestycyjnego na jeszcze wyższe pułapy.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.