Bądź na bieżąco! Zapisz się na NEWSLETTER

Czy zasięg i skala ostatniego tąpnięcia na Wall Street i innych giełdach zawiera w sobie jakieś przesłanie i sygnały na przyszłość? W niniejszym artykule postaramy się poszukać wskazówek na ten temat z punktu widzenia analizy o czysto statystycznym charakterze.

W najgorszym momencie załamania benchmarkowy indeks S&P 500 znalazł się ponad 12 proc. niżej w cenach zamknięcia. Istotny w tej analizie wydaje się fakt, że ów przeszło 12-proc. spadek odbył się z poziomu rekordu wszech czasów (dlatego pod uwagę nie weźmiemy np. roku 2011, gdy S&P 500 spadł o tyle od szczytu hossy, ale ciągle był poniżej rekordu z 2007 roku).

Podkreślmy, że chodzi o wszystkie tak zdefiniowane przeceny S&P 500 od początku jego oficjalnej historii sięgającej lat 50. (wcześniej indeks istniał w innej formie). Takich przypadków było to tej pory 16 (swoją drogą, to całkiem niedużo jak na przeszło 60 lat historii danych). Poprzedni miał miejsce w grudniu 2018.

Jaki obraz wyłania się z naszego zestawienia? Spójrzmy na wykres.

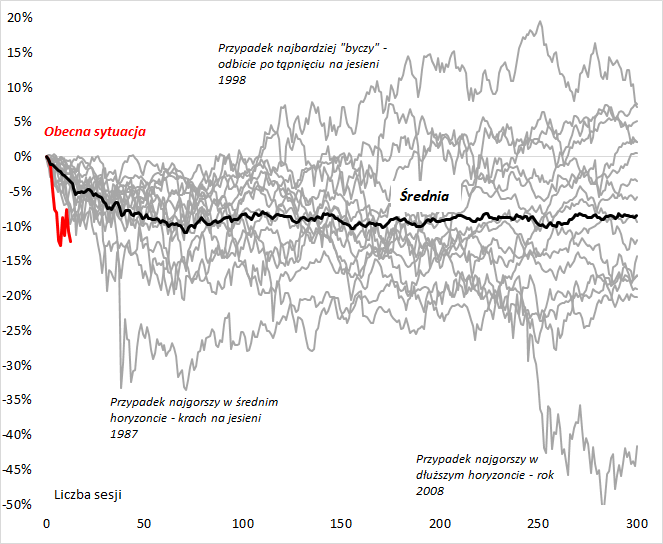

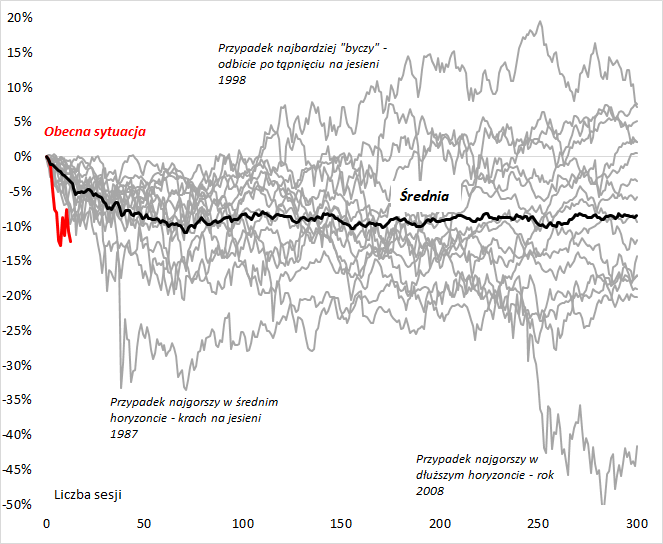

Rys. Co najmniej 12-procentowe spadki S&P500 z historycznych szczytów (szczyt przed takim spadkiem = 0)

Źródło: Qnews.pl.

Od razu w oczy rzuca się gwałtowność i błyskawiczność ostatniego tąpnięcia. Pod względem tempa spadku z rekordowego poziomu lutowy mini-krach przerósł wszystkie historyczne przypadki!

Ciekawie wygląda porównanie z uśrednioną historyczną ścieżką (czarna linia na wykresie). S&P 500 już po kilku dniach wyprzedaży znalazł się w punkcie, do którego przeciętnie rzecz biorąc docierał dopiero po ok. 70. sesjach (!).

A co w dalszej perspektywie? Być może ku rozgoryczeniu giełdowych byków na wykresie nie rysuje się jednoznacznie pozytywny obraz sytuacji. Owszem, są tu scenariusze optymistyczne – jak w roku 1998, gdy S&P 500 zdołał dość szybko odrobić straty i jeszcze wspiąć się na wyraźnie wyższe pułapy – ale są również zdecydowanie gorsze. Najbardziej ekstremalne to ten z roku 2008 oraz z jesieni 1987 (pamiętny gwałtowny krach).

Ciekawe, że uśredniona ścieżka biegnąca pomiędzy różnymi scenariuszami nie wykazuje żadnej jednoznacznie pozytywnej, ani też negatywnej tendencji. Po początkowym spadku trwającym wspomniane 70 sesji potem ścieżka ulega zupełnemu spłaszczeniu.

Wynikać z tego może wniosek, że na obecnym etapie zdecydowanie zbyt wcześnie jest, by przesądzić o jakimkolwiek scenariuszu. Szczególnie że jak wspomnieliśmy tym razem amerykański indeks zdecydowanie wyszedł przed szereg.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.