Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Rynek obligacji w USA wysyła kolejne sygnały, że zgodnie z historycznym wzorcem amerykańska gospodarka przemierza powoli drogę ku recesji. Ale wbrew pozorom od pojawienia się takich sygnałów do rozpoczęcia recesji upłynąć musiało jeszcze sporo czasu – co najmniej 20 miesięcy (średnio 33). W tzw. międzyczasie powinny pojawić się jeszcze nowe rekordy hossy na Wall Street.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Po ostatnich turbulencjach na Wall Street coraz częściej w komentarzach pojawia się złowieszcze hasło „recesja”. Słyszymy o tym że recesja w największej gospodarce świata jest coraz bliżej, może nawet zacznie się lada chwila. A z recesją wiązać się ma w domyśle recesyjna bessa na giełdach, taka jak w roku 2008 lub w latach 2000-2002. Część komentatorów twierdzi nawet, że ta bessa już się rozpoczęła.

Biorąc naturalną poprawkę na fakt, że rynki finansowe cechują się sporą dawką nieprzewidywalności, spróbujmy ustalić w miarę wiarygodne wskazówki na temat potencjalnej recesji i związanej z nią bessy.

Coraz powszechniejsze wizje rychłej recesji wynikają z jednej strony z turbulencji na giełdach (w takich okolicznościach zwykle rośnie strach przed dekoniunkturą gospodarczą, choć często nieuzasadniony), a z drugiej z zachowania rynków obligacji, które często określane są jako „mądrzejsze” niż przepełnione emocjami rynki akcji. Spadek rentowności bardziej długoterminowych papierów skarbowych w USA sprawił, że jeszcze bardziej zawęziły się spready (różnice) w stosunku do rentowności krótkoterminowych. Tzw. krzywa rentowności – którą notabene często przywołujemy w naszych analizach – uległa dalszemu spłaszczeniu.

Jeśli weźmiemy pod uwagę w szczególności najbardziej popularny wśród analityków spread między rentownościami 10-letnich oraz 2-letnich „skarbówek”, to okazuje się, że na początku stycznia skurczył się on poniżej 0,2 pkt. proc. (czyli poniżej 20 pkt. bazowych). Ten prosty sygnał może być punktem wyjścia do szerszej analizy.

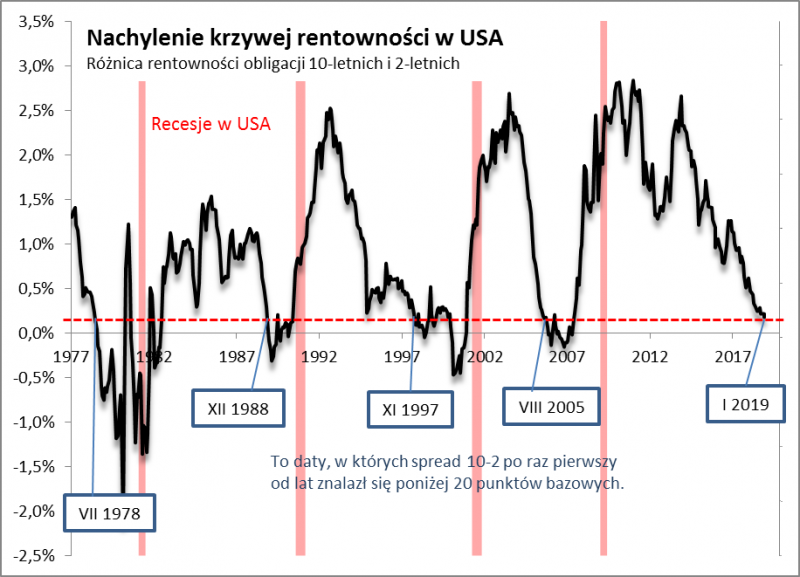

W całym okresie, za jaki dysponujemy danymi nt. tego spreadu (czyli od połowy 1976 roku) taki sygnał miał miejsce cztery razy: ostatnio w sierpniu 2005, a wcześniej w listopadzie 1997, grudniu 1988 oraz lipcu 1978 (gwoli ścisłości: przez sygnał traktujemy tylko taki spadek spreadu poniżej 20 p.b., który sprowadził go do poziomu najniższego od co najmniej czterech lat – ten warunek dodatkowy pozwala pozbyć się tych przypadków, w których spread krążył wokół 20 p.b.).

Rys. 1. Sygnały (bardzo) wczesnego ostrzegania z rynku obligacji

Źródło: Qnews.pl, FRED, U.S. Department of the Treasury.

Na pierwszym wykresie łatwo dostrzec, że każdy z tych sygnałów poprzedzał recesję w USA – i w tym sensie obawy na temat gospodarczego regresu są uzasadnione. Ale myliłby się ten, kto uważałby, że te sygnały zapowiadały rychłą recesję. Z naszych obliczeń wynika, że rozpoczynała się ona w terminie 20-41 miesięcy (średnio ok. 33) od sygnału.

Przed nadejściem spread recesji typowo schodził poniżej zera (z tym jeszcze nie mamy do czynienia) i – co bardzo ważne – pozostawał na niskich pułapach (czasem naprzemiennie wychodząc na plus i znów spadając) przez wiele miesięcy. Ta faza prawdopodobnie dopiero przed nami. Wraz z rozpoczęciem recesji spread zaczynał gwałtownie rosnąć (krzywa rentowności ulegała „wystromieniu” w żargonie rynku obligacji).

Rys. 2. Historyczne i obecne zachowanie spreadu (różnicy) między rentownością obligacji 10-letnich i 2-letnich

Źródło: Qnews.pl, FRED, U.S. Department of the Treasury.

No dobrze, ale co omawiane sygnały mogą oznaczać dla rynku akcji? Intuicyjnie wiadomo, że wejście w recesję, to niebezpieczna sytuacja dla inwestorów giełdowych. Ale jak to wyglądało dokładnie?

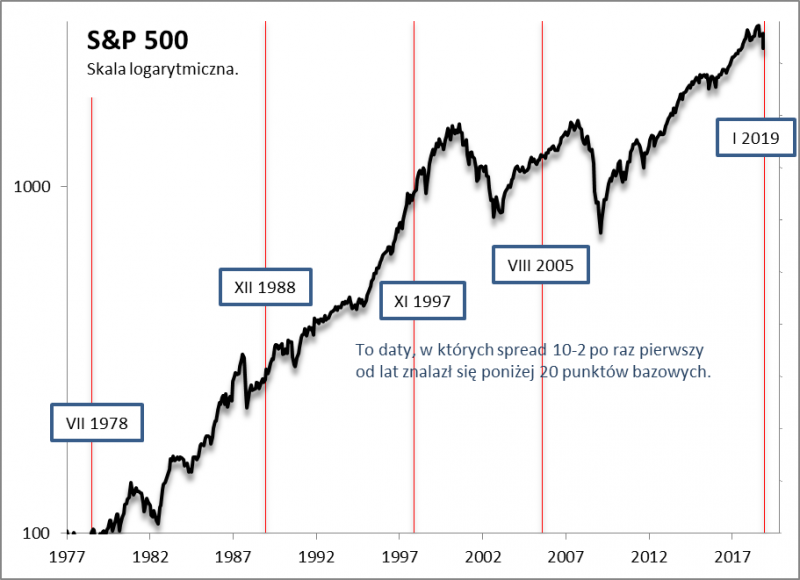

Rys. 3. Sygnały z rynku obligacji a S&P 500

Źródło: Qnews.pl, FRED, U.S. Department of the Treasury.

Omawiany sygnał poprzedzał w badanym okresie trzy duże bessy (2008, 2000-2002, 1981-82) i jedno stosunkowo małe tąpnięcie (1990). Poprzedzał, ale ze sporym wyprzedzeniem. Definitywny szczyt S&P 500 przed tymi przecenami pojawiał się najwcześniej po 17 miesiącach (tu akurat przed wspomnianym stosunkowo niegroźnym tąpnięciem w 1990 roku), a najpóźniej po 33 miesiącach (prawie trzy lata!). Średnio było to 26 miesięcy, czyli ponad dwa lata.

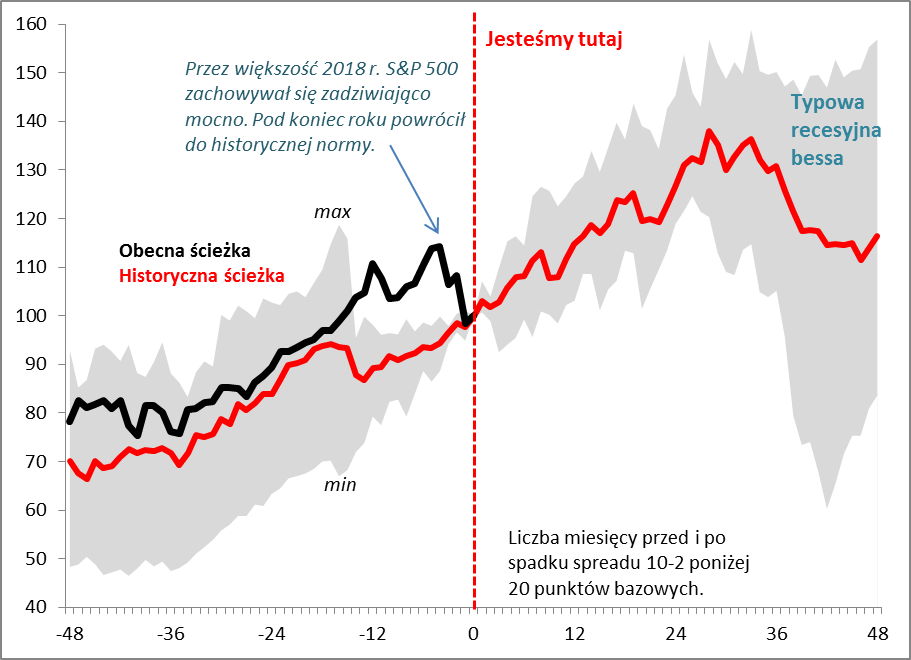

Rys. 4. Historyczne i obecne zachowanie S&P 500 przed i po spadku spreadu poniżej 20. punktów bazowych

Źródło: Qnews.pl, FRED, U.S. Department of the Treasury.

Ostatni wykres pokazuje jeszcze jedną ciekawą kwestię. Ostatnie turbulencje na Wall Street w tym kontekście wyglądają nie tyle jak początek recesyjnej bessy – bo na nią według omawianych zależności trzeba będzie najwyraźniej jeszcze poczekać – ale paradoksalnie jak … powrót do historycznej normy. Przez większość 2018 roku amerykański indeks w tym kontekście zachowywał się zadziwiająco mocno – głównie za sprawą cięć podatkowych prezydenta Trumpa, które pojawiły się w bardzo nietypowym punkcie cyklu koniunkturalnego (zwykle silne bodźce fiskalne pojawiały się dopiero w okresie recesji). Ale pod koniec roku wszystko najwyraźniej wróciło do normy. W tym modelu jest jeszcze sporo czasu i przestrzeni na nowe rekordy hossy za oceanem, zanim nadejdzie recesyjna bessa.

KONKLUZJE:

- Spread między rentownościami obligacji 10-letnich i 2-letnich w USA zmalał (zawęził się) poniżej 20. punktów bazowych;

- Historycznie takie sygnały pojawiały się przed recesjami, ale ze znacznym wyprzedzeniem, wynoszącym od 20. do 41. miesięcy (średnio 33) – w tym kontekście termin rozpoczęcia recesji szacujemy najwcześniej na drugą połowę 2020 roku, a najpóźniej na połowę 2023 roku;

- Omawiany sygnał poprzedzał również trzy duże bessy na Wall Street (i jedno mniejsze tąpnięcie), ale również ze znacznym wyprzedzeniem (choć mniejszym niż w przypadku recesji), wynoszącym od 17. do 33. miesięcy (średnio 26) – w tym kontekście definitywny szczyt hossy za oceanem szacujemy najwcześniej na połowę 2020 roku, a najpóźniej na jesień 2021;

- Według omawianego modelu ostatnie turbulencje na rynkach, to jeszcze nie początek recesyjnej bessy;

- Konkluzje płynące z modelu uległyby pogorszeniu (bliższy termin recesji) w razie szybszego niż w przeszłości odwrócenia krzywej rentowności.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.