Bądź na bieżąco! Zapisz się na NEWSLETTER

Wspinaczce indeksów giełdowych na tegoroczne maksima towarzyszą powszechne obawy związane z wysokimi wycenami amerykańskich akcji. Ale co z pozostałymi rynkami? Zróbmy szybki przegląd.

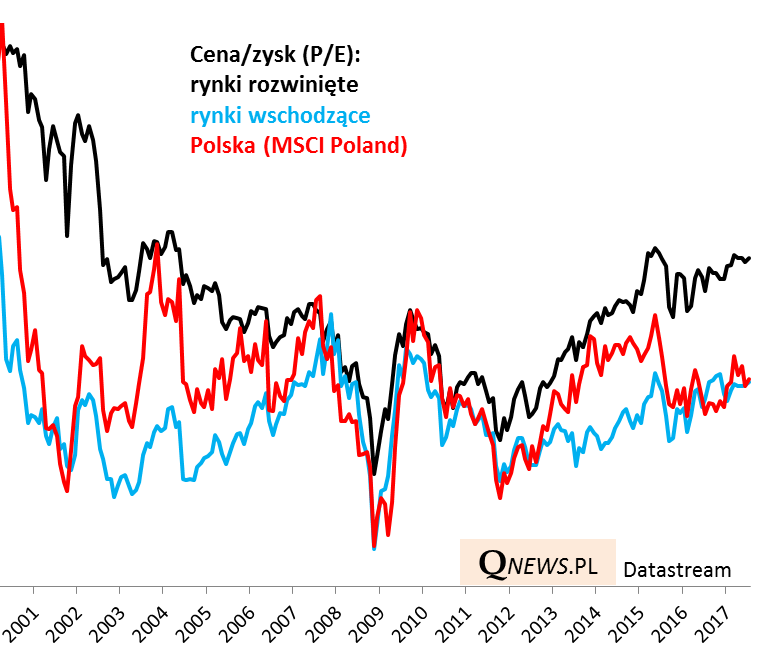

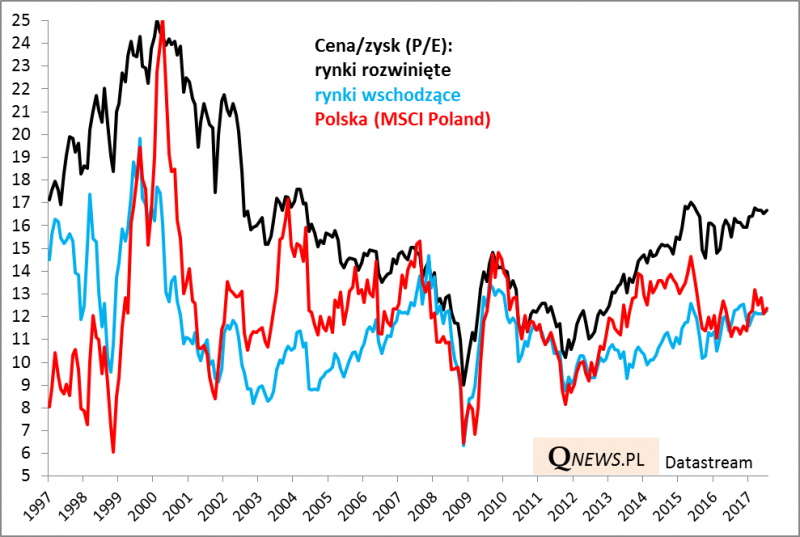

Zacznijmy od popularnego wskaźnika P/E. Potwierdza się teza, że akcje w USA i na innych rynkach rozwiniętych są dość drogie - wskaźnik powraca w pobliże lokalnego szczytu z 2015 roku, a jednocześnie jest mniej więcej na poziomach takich jak po pęknięciu "bańki internetowej" na początku wieku. Pocieszać się można natomiast tym, że do szczytu tej bańki jeszcze daleka droga. Wyraźnie tańsze są za to akcje na rynkach wschodzących i u nas, choć trzeba uczciwie przyznać, że rodzime walory z reguły były wyceniane niżej niż na ta dojrzałych giełdach (większe ryzyko = niższe wyceny).

Uwaga - wszystkie zaprezentowane tu wskaźniki bazują na wynikach spółek prognozowanych przez analityków na kolejne 12 mies.

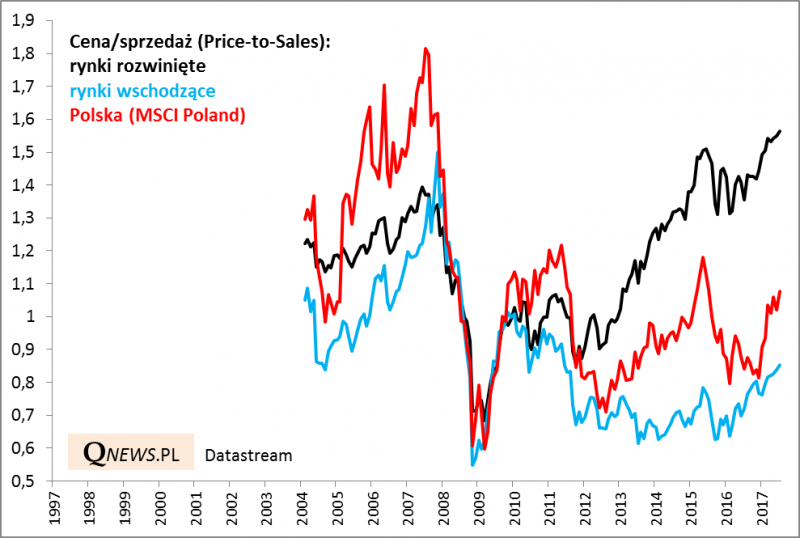

Niektórzy analitycy twierdzą, że obecny poziom marż spółek w USA jest nie do utrzymania na dłuższą metę (szczególnie w przypadku nadejścia jakiegoś globalnego spowolnienia/recesji), a to oznaczałoby, że P/E jest zaniżony i nie oddaje w pełni obecnej sytuacji. Spójrzmy więc na alternatywne mierniki wartości.

Z analizy wskaźnika cena/sprzedaż wynikałoby, że różnica w wycenach między rynkami dojrzałymi (z USA na czele), a wschodzącymi jest dużo większa - to ciągle wręcz przepaść o bezprecedensowych rozmiarach. Akcje na GPW są powyżej średniej dla emerging markets, ale też są wyceniane sporo poniżej rynków rozwiniętych.

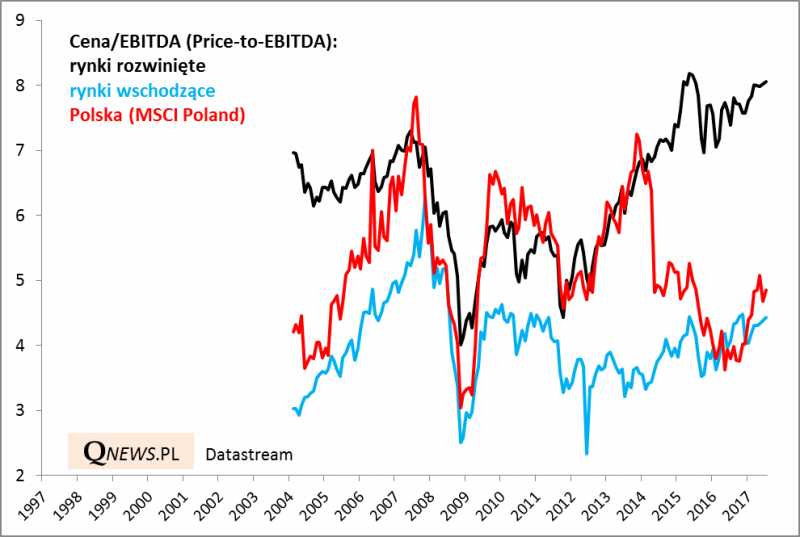

I jeszcze jeden miernik, który potwierdza przepaść w wycenach.

EBITDA (zysk operacyjny + amortyzacja) - miara zyskowności powszechnie stosowana w branży inwestycyjnej, uznawana za bardziej stabilną niż księgowy zysk.

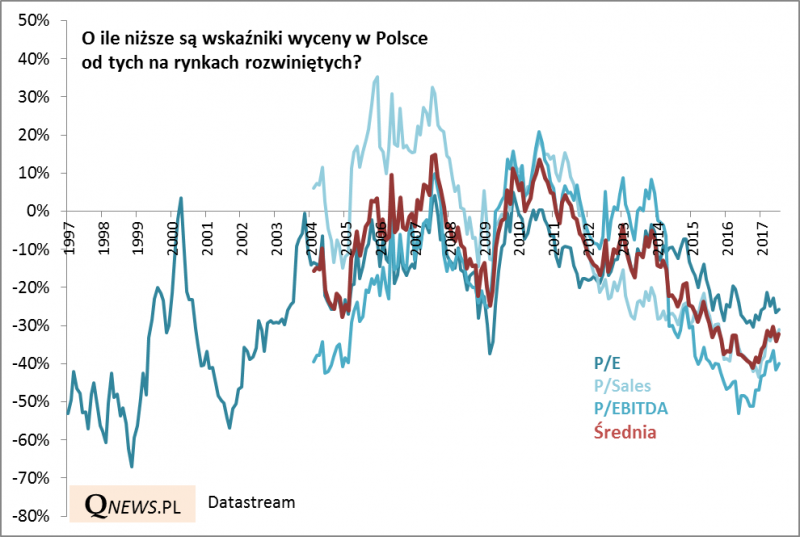

Połączmy to wszystko w całość.

Bez względu na wskaźnik, polskie akcje wyceniane są kilkadziesiąt procent poniżej rynków rozwiniętych (najmniejsza jest różnica w przypadku P/E, największa w przypadku P/EBITDA) - i to mimo tegorocznego wystrzału notowań na GPW. Różnica w wycenach jest nawet większa, niż w dołku bessy w 2009 roku (!) i prawdopodobnie porównywalna z latami 2001-2003. O całkowitym "zasypaniu" tej przepaści można tylko pomarzyć, ale widać, jak duże są zaległości do nadrobienia na dłuższą metę.