Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Dwie poprzednie wielkie bessy na Wall Street zostały poprzedzone specyficznym sygnałem z rynku … obligacji. Oczekiwana grudniowa podwyżka stóp procentowych może przybliżyć ten sygnał, ale do jego pełnego wygenerowania jeszcze daleka droga.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Kwestia wyborów prezydenckich w USA, którą analizowaliśmy przed tygodniem, jest ważna, ale prawdopodobnie dużo ważniejsze dla gospodarki i rynków będzie grudniowe posiedzenie amerykańskiego Fedu (13-14 XII). To właśnie wtedy może zapaść decyzja o podwyżce stóp procentowych (jest też co prawda posiedzenie na początku listopada, ale mało kto spodziewa się, by już wtedy Fed wykonał ruch – nie ma nawet zaplanowanej konferencji prasowej szefowej Janet Yellen).

Jeśli tak się stanie, minie rok od pierwszej od lat podwyżki z grudnia 2015 r. Przypomnijmy, że wtedy – przed rokiem – powszechnie oczekiwano, że będzie to początek całej serii podobnych decyzji. Zresztą sam Fed zapowiadał kilka ruchów w górę na przestrzeni tego roku.

Stało się inaczej – rozchwiane dane z gospodarki w połączeniu ze skrajnie luźną polityką innych głównych banków centralnych (patrz – ramka) skłoniły Amerykanów do wyjątkowo ostrożnej postawy. Jeśli uznać, że oczekiwana grudniowa podwyżka stóp będzie drugą w ramach rozpoczętej przed rokiem serii, to prawdopodobnie jest to najpowolniejsza seria w historii.

Przed rokiem w jednej z naszych analiz dogłębnie zbadaliśmy kwestię tego, jak w trakcie serii podwyżek zachowywały się poszczególne klasy aktywów. Teraz teoretycznie należałoby odświeżyć ten temat już pod kątem przyszłego roku, ale do automatycznej powtórki nie skłania prosty fakt. Otóż w tym roku klasy aktywów sprawują się tak, jak … w trakcie regularnej serii podwyżek. Przed rokiem pisaliśmy, że w okresie zaostrzania polityki monetarnej w USA zwyczajowo mocno drożała ropa, trochę także złoto oraz akcje na rynkach wschodzących, podczas gdy dolar – wbrew obiegowej opinii – przestawał się już umacniać (bo podwyżki dyskontował wcześniej). Jak widać, nawet mimo niechęci Fedu do szybkiego podnoszenia stóp, taki scenariusz się w tym roku całkiem nieźle realizował…

Z tych względów tym razem z okazji oczekiwanej grudniowej podwyżki skupmy się na innej kluczowej kwestii: kiedy zaostrzenie polityki monetarnej doprowadzi do bessy na Wall Street (pociągając w dół także inne rynki akcji)?

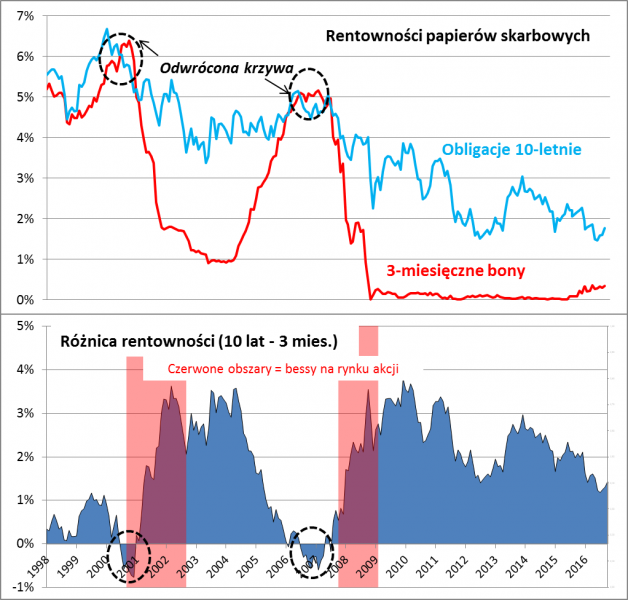

O tzw. odwróconej krzywej dochodowości pisaliśmy już w poprzednich latach i czas odświeżyć temat. Wbrew enigmatycznej nazwie, chodzi o proste zjawisko. „Normalna” krzywa dochodowości to sytuacja, w której rentowność papierów skarbowych o dłuższych terminach zapadalności (np. 10-letnich obligacji) jest wyższa, niż w przypadku tych o krótkich terminach (np. 3-miesięcznych bonów skarbowych). Z kolei krzywa odwrócona to taka, w przypadku której jest dokładnie odwrotnie – to krótkoterminowe papiery mają wyższą rentowność, co oczywiście nie jest sytuacją naturalną i intuicyjną.

Co krzywa dochodowości ma wspólnego z akcjami? Otóż odwrócona krzywa bywa interpretowana jako sygnał, że coś niedobrego dzieje się w gospodarce. Na przestrzeni ostatniego półwiecza wszystkie siedem recesji w USA było poprzedzonych przez odwróconą krzywą. Ten złowieszczy sygnał poprzedzał również dwie ostatnie wielkie bessy na giełdach (lata 2008 oraz 2000-2002).

Rys. 1. Rentowności papierów skarbowych w USA, a bessy na rynku akcji

Źródło: Qnews.pl na podst. Federal Reserve

Charakterystyczne było to, że w tych dwóch ostatnich przypadkach do odwrócenia krzywej dochodziło na skutek całej serii podwyżek stóp procentowych. Skoro na horyzoncie mamy kolejną w obecnym (powolnym) cyklu podwyżkę, to czas na nowo przyjrzeć się sprawie. Warto zwrócić uwagę, że rentowność „krótszych” papierów, już zaczęła powoli rosnąć, dyskontując decyzję Fedu.

Zła wiadomość jest taka, że na przestrzeni ostatnich trzech lat krzywa dochodowości stopniowo się „spłaszcza”. Na szczęście do jej odwrócenia jeszcze daleka droga. Dochodowość zwykle branych do takiego porównania papierów 10-letnich jest o ok. 1,4 pkt. proc. wyższa od rentowności 2-latek.

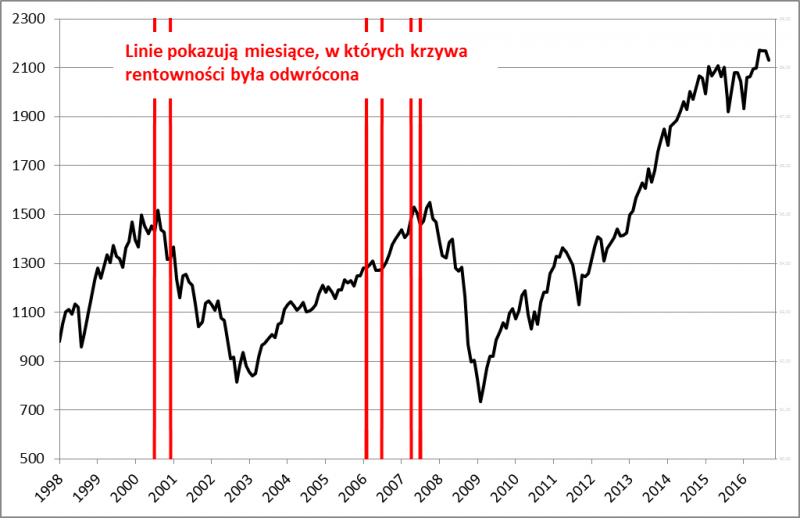

Rys. 2. Odwrócona krzywa, a S&P500

Źródło: Qnews.pl na podst. Federal Reserve

Gdyby to porównać wprost do poprzedniego cyklu, to … jesteśmy gdzieś w 2005 roku, a więc do początku bessy z 2007 roku (a potem kryzysu z 2008) jest jeszcze trochę czasu. Na bessę więc jeszcze za wcześnie?

Tempo podwyżek w USA zależne też od innych banków centralnych

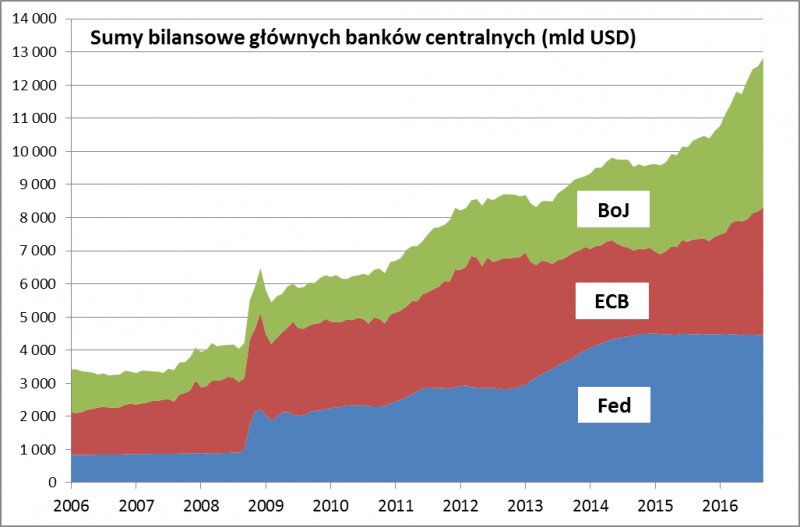

Amerykański Fed często jest krytykowany za zbyt długie zwlekanie z zaostrzeniem polityki monetarnej, w m.in. w obawie przed nerwową reakcją rynków finansowych (złośliwi twierdzą, że bank jest „zakładnikiem” rynków). Takie zarzuty padały też w trakcie obecnej kampanii wyborczej w USA. Trzeba też jednak brać pod uwagę fakt, że gdyby Fed pospiesznie podnosił stopy procentowe, byłoby to działanie wbrew innym głównym bankom centralnym, takim jak EBC czy Bank Japonii, które ciągle agresywnie skupują obligacje. Efektem tych działań jest ujemna rentowność papierów skarbowych. Szybkie tempo podwyżek za oceanem mogłoby w tej sytuacji powodować gwałtowny przepływ kapitałów z tych rynków do USA, a to umocniłoby dolara, podkopując amerykański eksport. Nie tego chce z pewnością Fed. Być może jednak to zacznie się pomału zmieniać. W strefie euro wskaźnik rocznej inflacji zawędrował we wrześniu do poziomu najwyższego od dwóch lat. W kolejnych miesiącach kontynuacji tej tendencji będzie sprzyjała podnosząca się dynamika cen ropy naftowej i paliw. Kto wie zatem czy na początku 2017 r. Mario Draghi nie zasygnalizuje stopniowego wycofywania się z europejskiego QE – taki scenariusz ułatwiłby zadanie amerykańskim decydentom.