Bądź na bieżąco! Zapisz się na NEWSLETTER

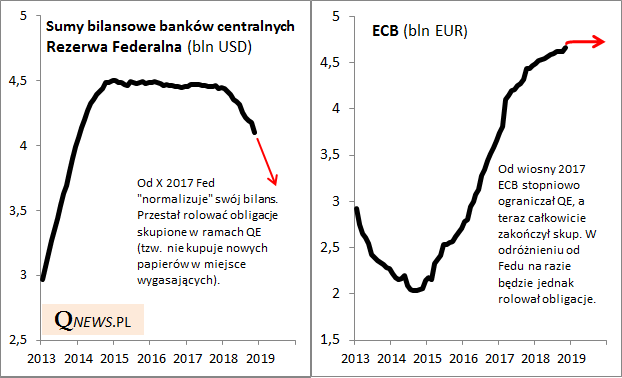

Przed rokiem, kiedy jeszcze na rynkach akcji panowała wyśmienita koniunktura, wskazywaliśmy na jeden z głównych - a jednocześnie niedocenianych - czynników ryzyka. Były nim działania banków centralnych, które po latach zasilania globalnego systemu finansowego płynnością (QE) zaczęły ograniczać "kroplówkę" (EBC) lub nawet ściągać zaaplikowaną wcześniej płynność (od jesieni 2017 Rezerwa Federalna prowadzi operację odwrotną do QE, czyli "normalizację bilansu").

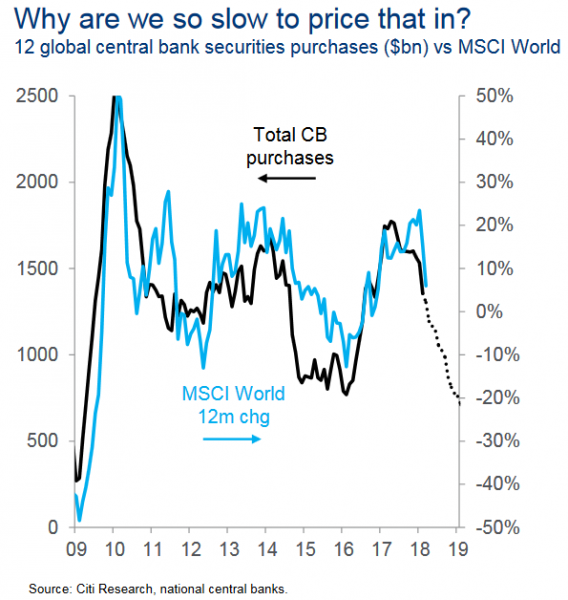

Jednym z ekspertów, których diagnoza okazała się najtrafniejsza w tym względzie jest Matt King, strateg Citigroup. Kilkakrotnie opisywaliśmy jego modele, z których jasno wynikało, że rok 2018 powinien przynieść poważne turbulencje na giełdach (i na rynku obligacji korporacyjnych, szczególnie tych bardziej ryzykownych). Według projekcji globalny indeks MSCI World (wbrew nazwie gromadzący tylko rynki rozwinięte) miał spaść w ub.r. o jakieś 20% na skutek przykręcania kurka z pieniędzmi przez główne banki centralne.

|

|

Projekcja sprawdziła się w niemałym stopniu, bo ostatecznie MSCI World zakończył rok ok. 10% na minusie, zaskakując większość strategów.

Jak to wygląda obecnie? King opublikował właśnie najnowsze projekcje.

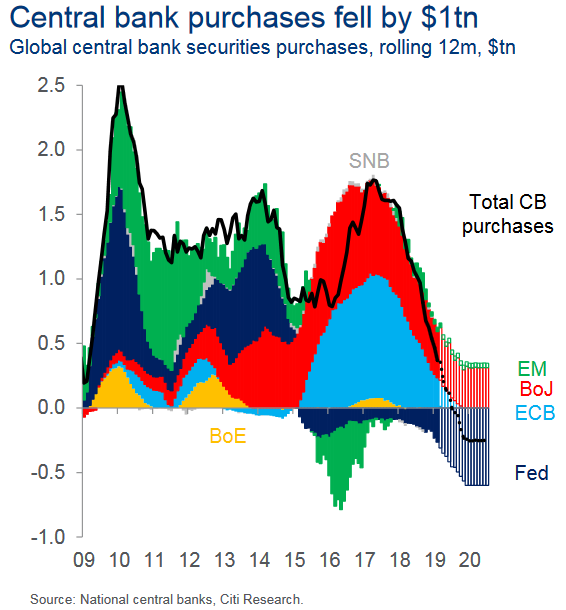

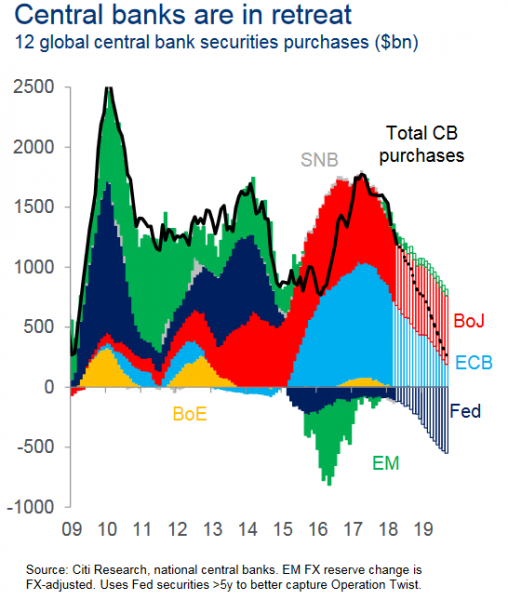

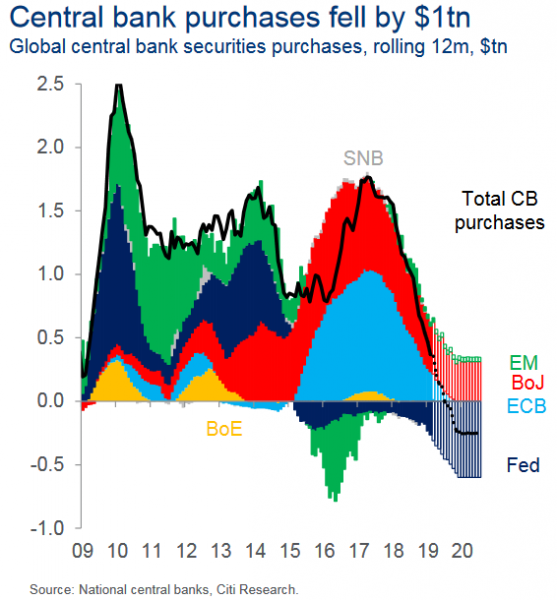

Dobra wiadomość jest taka, że pierwszy etap przykręcania kurka z pieniędzmi jest już za nami. "Zakupy banków centralnych zmalały o bilion dolarów" - zwraca uwagę King. To wszystko jest już uwzględnione w cenach akcji i obligacji.

Ale strateg jest daleki od ogłoszenia, że teraz koniunktura musi się już poprawiać. Wręcz przeciwnie, w najnowszym raporcie dominują kolejne ostrzeżenia dla inwestorów. Według projekcji Kinga 12-miesięczna krocząca suma zakupów banków centralnych dołek ma osiągnąć dopiero pod koniec tego roku, a potem ustabilizuje się na ujemnym poziomie. To oznacza, że główne banki jako całość będą regularnie "ściągać" płynność - z czymś takim inwestorzy nie mieli jeszcze do czynienia po 2009 roku (a jeśli wcześniej się to zdarzyło, to na pewno nie w takiej skali). King sugeruje, że kurczenie się akcji kredytowej w gospodarkach związane m.in. z działaniami banków centralnych "zabije" fazę ekspansji ekonomicznej trwającą od 2009 roku...

W tej analizie jest jednak jedno kluczowe "ALE". Powyższe projekcje oparte są na założeniu, że banki centralne będą kontynuowały zacieśnianie zgodnie z planami nakreślonymi w okresie dobrej koniunktury. Teraz jednak widać poważne oznaki popsucia tej koniunktury. Wydaje się mało prawdopodobne, by bankierzy za wszelką cenę, wbrew okolicznościom upierali się przy ograniczaniu płynności. Pierwsze zwiastuny możliwej zmiany nastawienia już zresztą mamy. W piątek - w ten sam dzień, w którym King opublikował swe projekcje - szef Fedu Jerome Powell przyznał, że "gdybyśmy doszli do wniosku, że plan normalizacji bilansu jest częścią problemu [czyli turbulencji rynkowych - przyp. aut.], nie wahalibyśmy się, by dokonać w nim zmiany". Można się domyślać, że aby Fed doszedł do tego przełomowego wniosku, konieczne byłyby dalsze wstrząsy na rynkach.

Reasumując, ubiegły rok pokazał, że stopniowe przykręcanie kurka z pieniędzmi przez banki centralne, to poważny czynnik ryzyka. Ten czynnik nadal jest obecny. Zakładamy jednak, że w razie pojawienia się kolejnych turbulencji na rynkach (po odreagowaniu?) Rezerwa Federalna - lider zacieśniania polityki monetarnej - może uznać, że suma bilansowa stała się już na tyle "normalna", że nie trzeba jej dalej normalizować. To całkowicie zmieniłoby obraz sytuacji.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.