Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Współczynnik kapitalizacji giełdowej do podaży pieniądza (M2) historycznie miał równie wysoką moc prognostyczną dla długoterminowych stóp zwrotu z S&P 500, co najlepsze ze zbadanych przez nas wcześniej wskaźników wyceny spółek. I co ciekawe obecnie wcale nie jest szczególnie wysoko.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach wielokrotnie pokazywaliśmy, że kierunek polityki monetarnej głównych banków centralnych z amerykańską Rezerwą Federalną na czele ma zasadnicze znaczenie dla rynków finansowych. Kolejny raz warto podkreślić, że dołek w ramach marcowej „koronawirusowej” paniki ukształtował się dokładnie w momencie, gdy Fed ogłosił „QE bez limitu”, zabierając się za skup aktywów w niewidzianym nigdy tempie. Sumy bilansowe Fedu, ale też innych głównych banków centralnych rosną jak na drożdżach.

Tym razem odniesiemy się jednak nie tyle do poziomu sum bilansowych, lecz bezpośrednio do szerszego pojęcia, jakim jest podaż pieniądza. Zainspirowały nas podpatrzone w zachodnich analizach rozważania na temat relacji między właśnie podażą pieniądza, a poziomem indeksu S&P 500. Jeden z analityków nazwał współczynnik wielkości kapitalizacji giełdowej akcji na Wall Street i podaży pieniądza (a konkretnie M2 = gotówka w obiegu + depozyty na żądanie + depozyty o stosunkowo krótkiej zapadalności) „nowym wskaźnikiem Buffetta”.

To proste stwierdzenie zawiera w sobie o wiele więcej niż wydawałoby się na pierwszy rzut oka. Otóż tradycyjny „wskaźnik Buffetta” (wypromowany przez słynnego inwestora w artykule z początku tego wieku) to stosunek kapitalizacji do wielkości PKB. Ów miernik obecnie jest na bardzo wysokich poziomach, co miałoby oznaczać silne przewartościowanie akcji i implikować bardzo rozczarowujące stopy zwrotu w horyzoncie wieloletnim. Podstawowe zastrzeżenie wobec tej miary jest jednak takie, że na przestrzeni lat notowane na Wall Street koncerny stały się globalnymi gigantami, więc porównywanie ich kapitalizacji z amerykańskim PKB niekoniecznie ma sens. Zresztą sam Buffett od lat nie odwoływał się do tego wskaźnika nazwanego szumnie jego własnym wynalazkiem…

Koncepcja „nowego wskaźnika Buffetta”, choć tym razem nie ma już nic wspólnego ze słynnym inwestorem, ma niejako stanowić alternatywę dla tradycyjnej wersji. I zarazem podkreśla znaczenie czynników czysto monetarnych w inwestowaniu.

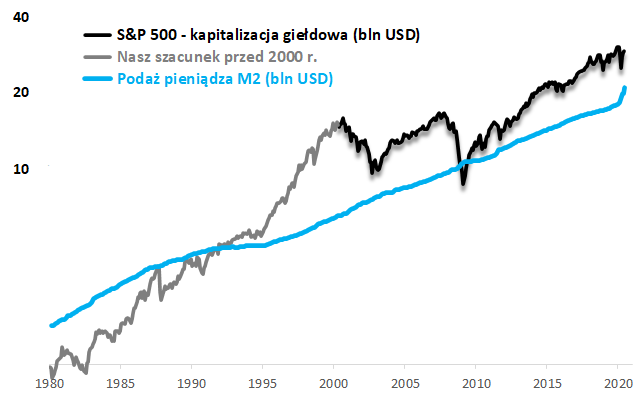

Podchwyciliśmy ten temat i postanowiliśmy go na własną rękę pogłębić. Zacznijmy od tego jak na przestrzeni czasu zmieniała się zarówno kapitalizacja Wall Street, jak i podaż pieniądza w USA. Trzeba tu zastrzec, że dane Bloomberga na temat kapitalizacji sięgają roku 2000, zaś wcześniejsze dane to nasz własny szacunek (wykorzystujący obserwację, że zmiany kapitalizacji i zmiany S&P 500 są niemal perfekcyjnie skorelowane).

Rys. 1. Kapitalizacja giełdowa spółek z S&P 500 i podaż pieniądza na przestrzeni czasu

Źródło: Qnews.pl, Bloomberg.

Uwagę zwraca fakt, że na przestrzeni dekad kapitalizacja rośnie w porównywalnym tempie do podaży pieniądza (M2), ale po drodze zdarzają się silne odchylenia. Przykładowo w dołku bessy w 2009 roku kapitalizacja dosłownie na chwilę spadła poniżej M2 (skoro już mowa o „nowym wskaźniku Buffetta”, warto odnotować, że właśnie wtedy słynny inwestor żarliwie zachęcał do kupowania akcji, co zdarza mu się niezwykle rzadko).

Warty odnotowania jest ostatni wyjątkowo szybki wzrost M2 – bez wątpienia związany zarówno z potężnym impulsem monetarnym Fedu (choć jak podkreślają ekonomiści bank centralny nie ma bezpośredniego wpływu na M2), jak i fiskalnym (zastrzyk gotówki dla obywateli).

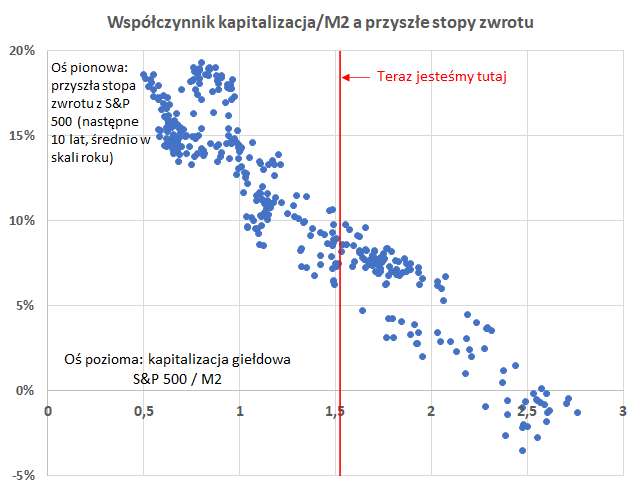

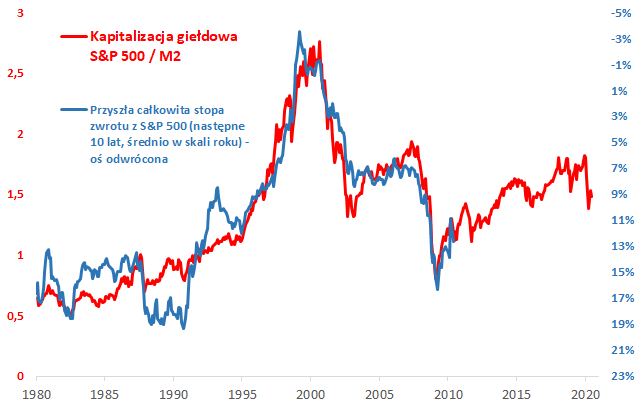

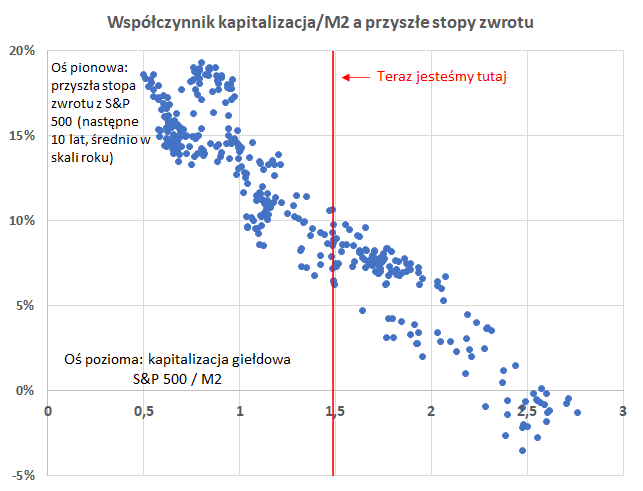

Teraz zróbmy krok dalej. Na kolejnym wykresie prezentujemy „nowy wskaźnik Buffetta”, czyli relację kapitalizacji do M2. Okazuje się, że współczynnik wcale nie znajduje się skrajnie wysoko, jak sugerowałoby wiele innych miar (takich jak kapitalizacja/PKB). Szczególnie zwraca uwagę to, że wartość akcji z S&P 500 stanowi o wiele mniejszą wielokrotność podaży pieniądza niż było to w trakcie tzw. bańki internetowej na przełomie wieków (ok. 1,53 na koniec maja wobec rekordowych 2,76 w 2000 roku).

Pojawia się jednak zasadnicze pytanie – czy omawiany współczynnik to kolejny z niezliczonych, tworzonych na poczekaniu wskaźników, mających tendencyjnie udowadniać określone nastawienie autora (bycze lub niedźwiedzie), które jednakże nie mają większego znaczenia dla stóp zwrotu w praktyce? Początkowo tak właśnie sądziliśmy, ale głębsza analiza pokazuje coś innego. Okazuje się, że historycznie współczynnik kapitalizacja/M2 miał moc prognostyczną jeśli chodzi o przyszłe 10-letnie stopy zwrotu z S&P 500 porównywalną z najlepszymi wskaźnikami wyceny (o których pisaliśmy w niedawnej analizie). Tzw. współczynnik determinacji (R2) na poziomie 0,89 świadczy o bardzo wysokiej mocy prognostycznej.

Rys. 2. Współczynnik kapitalizacji do podaży pieniądza jako prognostyk dla długoterminowych stóp zwrotu

Źródło: Qnews.pl, Bloomberg.

Z wykresu wynikałoby, że obecna relacja między kapitalizacją i (ostatnio szybko rosnącą) podażą pieniądza implikuje stopę zwrotu z S&P 500 (z uwzględnieniem reinwestycji dywidend) na poziomie ponad 8 proc. w skali roku (w horyzoncie 10-letnim) plus/minus parę punktów błędu prognozy. Co ciekawe to wynik wyraźnie wyższy od tego, co otrzymujemy na podstawie omawianego wielokrotnie modelu opartego wyłącznie na tradycyjnych wskaźnikach wyceny (obecnie jakieś 2 proc.).

Rys. 3. Współczynnik kapitalizacji do podaży pieniądza jako prognostyk dla długoterminowych stóp zwrotu

Źródło: Qnews.pl, Bloomberg.

Na tej podstawie nasuwa się ciekawa hipoteza – być może, szczególnie w obecnej sytuacji, inwestorzy nie doceniają znaczenia czynników monetarnych, które jak widać bez wątpienia współdecydują o zyskach z amerykańskich akcji w dłuższym horyzoncie czasowym?

Nie chcemy przez to powiedzieć, że np. wyceny akcji nie mają jakiegokolwiek znaczenia (bo inne nasze modele pokazują, że jednak mają). Być może prawda, czyli najtrafniejsza długoterminowa prognoza, tkwi gdzieś pośrodku i jest kompromisem między poziomem wycen i wpływem czynników monetarnych?

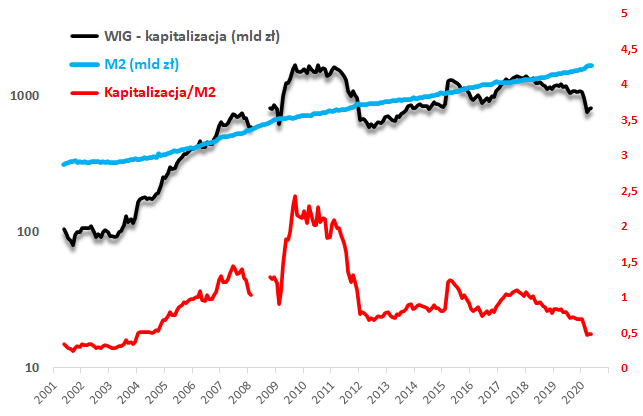

O stworzenie podobnego współczynnika pokusiliśmy się również w przypadku GPW. Tutaj wyliczenia wydają się nam jednak mniej wiarygodne. Powody są dwa. Po pierwsze nie jesteśmy stuprocentowo przekonani co do jakości danych na temat wielkości kapitalizacji spółek z WIG-u (przykładowo w 2008 roku pokazują „podejrzany” przejściowy wyskok – wycięliśmy go z danych). Po drugie na przestrzeni lat kapitalizacja rosła nie tyle na skutek hossy, co raczej debiutów kolejnych prywatyzowanych spółek, co mocno zaburza wnioski. Niemniej w ramach ciekawostki warto odnotować, że w marcu omawiany współczynnik stoczył się do poziomu najniższego od … szesnastu lat (ok. 0,48) i od tej pory niewiele się odbił (po części dlatego, że także u nas wzrost podaży pieniądza przyspieszył w ostatnim czasie).

Rys. 4. Wyniki obliczeń w przypadku polskiego rynku akcji

Źródło: Qnews.pl, Bloomberg.

Reasumując, nowa koncepcja powiązania stóp zwrotu z amerykańskich akcji z wielkością podaży pieniądza pokazuje, że być może czynniki monetarne są równie ważne jak tradycyjne wskaźniki wyceny spółek. I obecnie ta koncepcja wcale nie rysuje tak słabych perspektyw jak wynikałoby z tych najbardziej niedźwiedzich wskaźników wyceny.

Podaż pieniądza (money supply) – co to właściwie jest?

Podaż pieniądza to nic innego, jak wielkość jego zasobów pieniądza w gospodarce. „Diabeł tkwi w szczegółach” – chciałoby się powiedzieć, gdy przychodzi do stwierdzenia jak dokładnie rozumieć te zasoby. Ekonomiści podzielili definicję na kilka tzw. agregatów monetarnych. Podstawowy agregat (M0) jest zwykle definiowany jako cała gotówka w obiegu i w bankach. Kolejny (M1) to gotówka w obiegu plus depozyty na żądanie. M2 to M1 plus stosunkowo płynne depozyty bankowe. M3 to M2 plus pozostałe, mniej płynne (np. o dłuższym terminie) depozyty. Sprawę komplikuje fakt, że poszczególne banki centralne różnią się, jeśli chodzi o dokładne zakwalifikowanie poszczególnych pozycji. Przykładowo w USA tzw. fundusze pieniężne są zaliczane w większości do M2, a w strefie euro – raczej do M3.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.