Bądź na bieżąco! Zapisz się na NEWSLETTER

Czy po kolejnej fali wyprzedaży akcje na polskim rynku są już okazyjnie tanie?

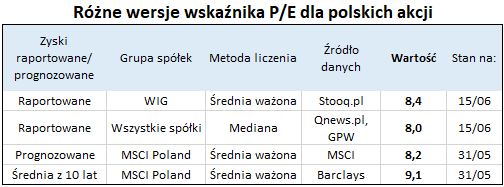

Do takiego wniosku skłaniać by mogła analiza wskaźników cena/zysk (P/E). Bez względu na to, którą wersję weźmiemy pod uwagę, ogólny obraz jest spójny - inwestorzy nisko, a nawet bardzo nisko wyceniają zarówno ostatnie, zaraportowane już, jak i prognozowane zyski spółek.

Niżej wskaźniki P/E były w zasadzie tylko w finałowym etapie globalnego kryzysu finansowego na początku 2009 roku, kiedy zeszły - w zależności od wersji - do ok. 6,5-7,0.

Jeśli jednak mamy wątpliwości co do tego, czy bieżące raportowane zyski spółek są do utrzymania wraz z możliwym mocnym hamowaniem koniunktury gospodarczej, którego notabene nie widać póki co również w prognozach zysków, to możemy odwołać się alternatywnie również do wskaźnika cena/wartość księgowa, który ma tę zaletę, że nie jest podatny na cykliczne wahania zarobków firm.

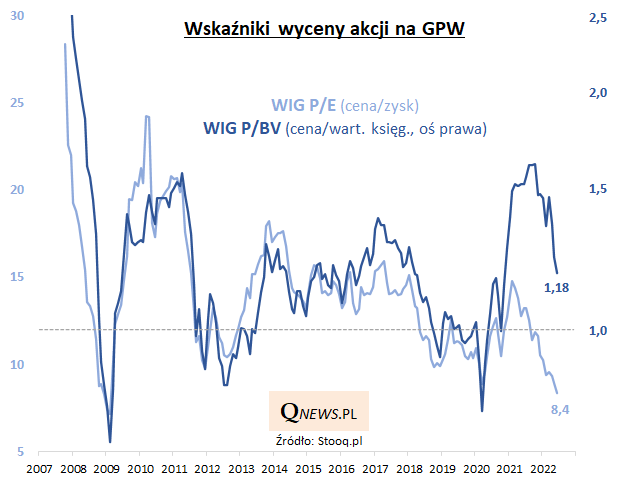

Wnioski płynące z analizy poziomu P/BV są dużo bardziej konserwatywne. Owszem, i on uległ wyraźnemu odchudzeniu w porównaniu z jesiennym szczytem hossy - spadł z ponad 1,6 (wartość najwyższa od 2008 roku) do 1,18 - ale ciągle daleko mu do granicy 1,0, poniżej której kształtowała się większość najważniejszych cyklicznych dołków na GPW na przestrzeni lat (2020, 2012, 2009).

Reasumując, przyglądając się wycenom akcji na GPW, można mieć mieszane odczucia. Czy to już bardzo okazyjny poziom, jak sugerowałby P/E, czy raczej jeszcze istnieje teoretycznie przestrzeń do dalszych obniżek, jak sugerowałby P/BV? Być może prawda tkwi gdzieś pośrodku...

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.