Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Złoto, Wall Street, rynki wschodzące, polskie małe spółki, obligacje – te aktywa zabłysnęły w naszym corocznym rankingu stóp zwrotu. 2021 rok może okazać się bardziej problematyczny.

Bądź na bieżąco! Zapisz się na NEWSLETTER

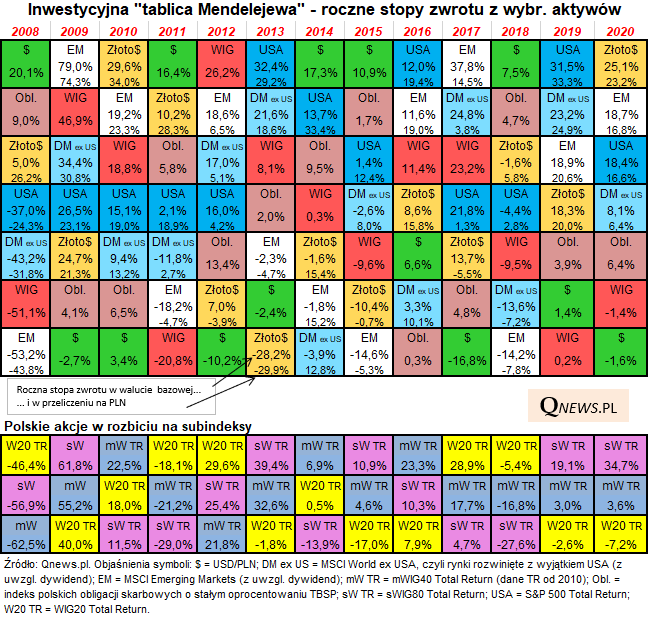

Koniec roku to dla nas tradycyjnie okazja do zaktualizowania zestawienia stóp zwrotu z wybranych aktywów (akcji z różnych rynków, obligacji, złota, dolara amerykańskiego). W odróżnieniu od amerykańskich pierwowzorów tego rankingu wyniki staramy się zaprezentować z punktu widzenia polskiego inwestora, tzn. nie tylko z uwzględnieniem polskich akcji i obligacji, ale również podając – obok dolarowych stóp zwrotu w przypadku aktywów denominowanych w tej walucie – również rezultaty przeliczone na PLN.

Już w pierwszej chwili rzuca się w oczy zasadnicza myśl przewodnia tegorocznego zestawienia – to był … udany rok dla zdecydowanej większości aktywów. A przecież dla osoby nieobserwującej na bieżąco rynków wcale nie jest to taka oczywista obserwacja – mieliśmy do czynienia z dramatycznymi zjawiskami, których chyba nikt nie spodziewał się na początku 2020. Atak pandemii, lockdown gospodarek, recesja, gwałtowny krach na giełdach – te wydarzenia z I kwartału mogły wywołać wrażenie przysłowiowego „końca świata”. A mimo to rok jako całość zamyka się bardzo przyzwoitymi stopami zwrotu. W niemałym stopniu za sprawą błyskawicznej i ogromnej interwencji fiskalno-monetarnej na świecie.

Tabelę można wyświetlić w lepszej rozdzielczości, klikając na miniaturkę pod tytułem artykułu.

Przyjrzyjmy się poszczególnym pozycjom. Po raz pierwszy od dokładnie dziesięciu lat w rankingu zatriumfowało złoto. Przypomnijmy, że decydującym czynnikiem okazał się tu spadek realnych stóp procentowych w USA, z którymi złoto jest ujemnie skorelowane (zaś spadek realnych stóp to z kolei efekt ścięcia kosztów pieniądza przez Fed niemal do zera).

Jeśli dla szlachetnego metalu rok 2020 był odpowiednikiem 2010 (zaś 2019 odpowiednikiem 2009 – także w tych latach wyniki były bowiem podobne), to naturalny tok myślenia każe przypuszczać, że rok 2011 może być pewną wskazówką jeśli chodzi o 2021. W owym 2011 roku złoto … radziło sobie ciągle nieźle, z przeszło 10-proc. stopą zwrotu w ujęciu dolarowym i drugą pozycją w rankingu. To czy uda się powtórzyć tamten wynik, będzie zależało m.in. od tego czy Fed nie zacznie nagle sygnalizować podwyżek stóp procentowych na horyzoncie. Na razie jednak nic na to nie wskazuje. Warto też przypomnieć, że po poprzednim kryzysie na pierwszą podwyżkę stóp w USA trzeba było czekać kilka lat.

Druga pozycja w rankingu przypadła akcjom z rynków wschodzących. I tutaj również zakończony rok przypomina 2010. Podobna jest również kolejność jeśli chodzi o akcje amerykańskie oraz te z pozostałych rynków rozwiniętych (DM ex US). Co ciekawe niemal identyczny jak wtedy był wynik z koszyka obligacji skarbowych (indeks TBSP). Na samym końcu uplasował się podobnie jak w 2010 dolar.

Do tej analogii zupełnie jednak nie dopasowały się polskie akcje, a przynajmniej indeksy WIG i WIG20(TR), które wypadły rażąco słabo. Nie tylko na tle bardzo mocnych rynków wschodzących (z którymi historycznie WIG20 był silnie skorelowany), ale również w warunkach osłabiającego się dolara (z którym WIG20 jest zwykle ujemnie skorelowany). Teoretycznie widać tu przestrzeń do nadrabiania zaległości, choć pytanie czy udałoby się to przy ewentualnej niespodziance w postaci umocnienia dolara, który przez dwa kolejne lata był w okolicach najniższego miejsca w rankingu.

Honor polskiego rynku akcji uratowały natomiast małe spółki. Gdyby sWIG80(TR) był ujęty w głównym rankingu, a nie w subrankingu GPW, to z przeszło 34-proc. stopą zwrotu zdecydowanie wygrałby nawet ze złotem. Po dwóch bardzo słabych latach (2017-18) indeks małych firm odnotował dwa niezwykle udane lata. Zapewne w tym roku może być już trudniej o wypracowanie takich wyników.

Reasumując, mimo pandemii i recesji 2020 rok okazał się niezwykle udany - głównie dzięki bezprecedensowej interwencji rządów i banków centralnych. W przyszłym roku o takie stopy zwrotu może być już dużo trudniej, ale z drugiej strony ewentualna zmienność może przynieść okazje do tańszych zakupów. 2020 rok potwierdził też korzyści z dywersyfikacji – w ramach urozmaiconego portfela inwestor mógł inkasować zyski z akcji zagranicznych, złota i obligacji, jednocześnie minimalizując wpływ straty w przypadku polskich dużych spółek.

Niniejszy artykuł stanowi zaktualizowaną wersję tekstu, który ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.