Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze pół roku temu nic nie wskazywało na to, że Fed szybko zrezygnuje z tzw. normalizacji bilansu. Operacji, którą rozpoczęto na jesieni 2017 i która miała wg pierwotnych planów trwać nawet latami, zanim suma bilansowa banku centralnego powróciłaby do poziomów sprzed trzech rund QE (luzowania ilościowego), w ramach których Fed skupował ogromne ilości obligacji skarbowych i hipotecznych. Normalizacja, przez wielu analityków określana też jako "zacieśnianie ilościowe" (QT, quantitative tightening), to w skrócie odchudzanie portfela skupionych obligacji poprzez rezygnację z ich rolowania (czyli zastępowania wygasających papierów nowymi).

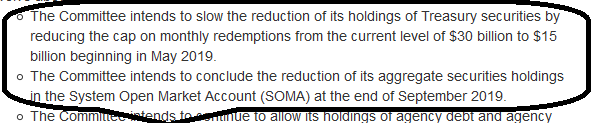

Załamanie na rynkach w IV kw. ub.r., wysyp słabszych danych makro i zapewne też presja polityczna (rosnący deficyt budżetowy w USA wymaga coraz większego popytu na obligacje) - wszystko to skłoniło Fed do błyskawicznej zmiany frontu. O ile jeszcze na przełomie roku decydenci tylko wspominali o możliwości szybszego zakończenia QT, to teraz mamy już konkretną deklarację, że od maja Fed zacznie wygaszać QT (czyli na nowo rolować coraz większe porcje obligacji). A po wrześniu QT już w ogóle nie będzie, czyli bank będzie rolował wszystkie obligacje skarbowe (a wpływy z wykupu papierów hipotecznych zamieniać na "skarbówki").

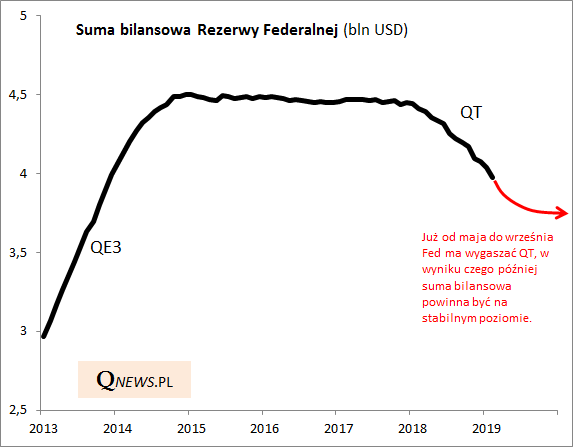

Suma bilansowa, której tak uważnie przyglądają się analitycy, ma stać się na jesieni stabilna.

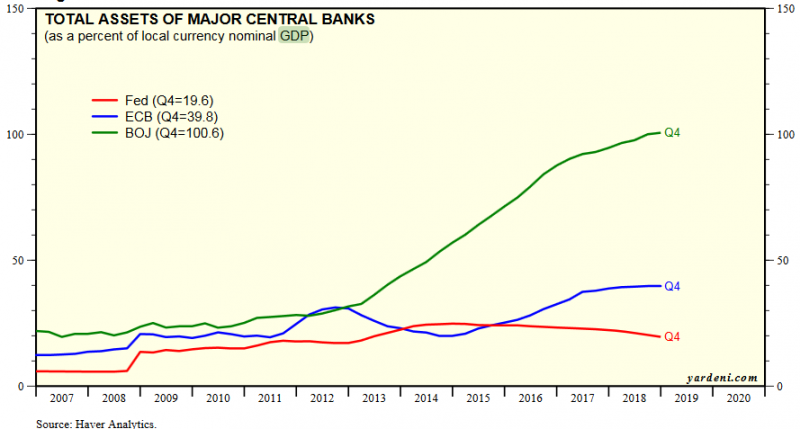

Jednocześnie nawet po ustabilizowaniu nominalnego poziomu, wielkość aktywów Fedu będzie potem powoli maleć względem PKB. Już teraz zresztą pod tym względem suma bilansowa Fedu jest dużo bardziej "normalna" (19,6% PKB na koniec IV kw. 2018) w porównaniu z liderami luzowania z ostatnich lat, czyli Bankiem Japonii i ECB.

Reasumując, podczas gdy jeszcze pół roku temu Fed przekonywał, że normalizacja bilansu nie szkodzi rynkom i gospodarce, to teraz zapowiada dość rychły koniec kontrowersyjnej operacji.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.