Bądź na bieżąco! Zapisz się na NEWSLETTER

W mediach finansowych często przewija się wątek tzw. współczynnika Buffetta. Chodzi o stosunek kapitalizacji giełdowej do wielkości gospodarki, spopularyzowany przez Warrena Buffetta w 2001 roku i określony wtedy przez słynnego inwestora jako "najlepszy wyznacznik tego w jakim miejscu są wyceny rynkowe". Istnieją rozmaite wersje tego współczynnika, mniej lub bardziej odbiegające od pierwowzoru (różni się np. sposób liczenia kapitalizacji giełdowej; zwykle przez wielkość gospodarki rozumie się PKB, choć sam Buffett mówił raczej o PNB).

Wątpliwości nie budzi natomiast fakt, że obecnie współczynnik, niezależnie od wersji, jest raczej wysoko niż nisko w przypadku USA. Przykładowo analitycy Nordea Bank wyliczyli ostatnio, że kapitalizacja spółek z indeksu S&P 500 względem amerykańskiego PKB przekroczyła już rekordowy poziom z czasów tzw. bańki internetowej z przełomu wieków (ponad 130%). Niektóre inne wersje nie są jeszcze tak wysoko.

Trzeba jednak przyznać, że sam Buffett od dawna nie wypowiada się na temat swego ponoć ulubionego współczynnika. Wskaźnik ten bywa - częściowo zapewne słusznie - krytykowany za to, że wiele amerykańskich spółek stało się globalnymi potentatami, więc odnoszenie ich kapitalizacji do wielkości wyłącznie amerykańskiej gospodarki byłoby błędne z metodologicznego punktu widzenia.

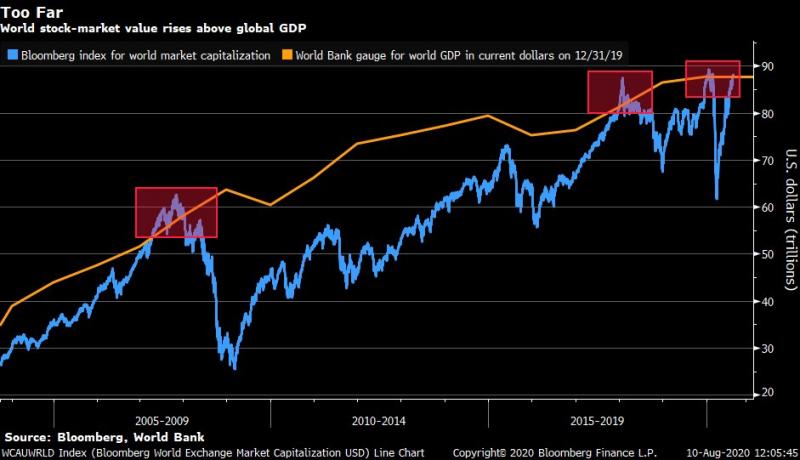

W tym kontekście natrafiliśmy na ciekawą alternatywę, uwzględniającą nie tylko kapitalizację spółek notowanych w USA, lecz na całym świecie. Wg danych Bloomberga łączna globalna kapitalizacja giełdowa przekroczyła 88 bln USD (z czego 36,4 bln USD przypada na USA) i zbliża się do rekordu sprzed "korona-krachu" (prawie 90 bln USD).

Oznacza to, że wartość akcji notowanych na świecie znów przekroczyła poziom globalnego PKB (87,8 bln USD w 2019 r. wg danych Banku Światowego; warto tu dodać, że tegoroczny PKB będzie zapewne mniejszy niż ubiegłoroczny).

Główny wniosek jest taki, że kiedy historycznie mieliśmy do czynienia z takim stanem rzeczy (początek tego roku, styczeń 2018, 2007 rok), był to ... schyłkowy etap hossy przed poważniejszą korektą.

Ale i do tej konkluzji warto podchodzić z pewną dawką ostrożności. Dane Bloomberga na ten temat sięgają zaledwie 2003 roku, nie wiemy więc jak wyglądała sytuacja w okresie wspomnianej bańki internetowej (cząstkowe dane dotyczące USA sugerować mogą, że globalna kapitalizacja mocno przekroczyła wtedy poziom PKB).

Reasumując, wygląda na to, że rynki akcji na świecie (w praktyce mocno zdominowane pod względem kapitalizacji przez USA) są raczej wysoko, niż nisko względem wielkości globalnej gospodarki, choć przełożenie tego faktu na krótkoterminowy timing bywało problematyczne.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.