Bądź na bieżąco! Zapisz się na NEWSLETTER

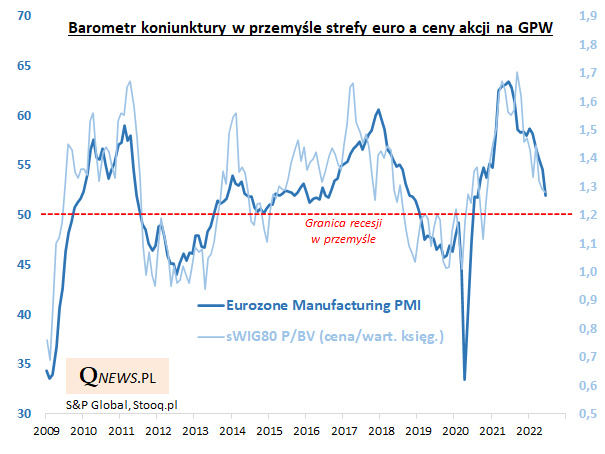

Najnowszy (wstępny) odczyt pilnie obserwowanego przez nas wskaźnika koniunktury w przemyśle strefy euro (Eurozone Manufacturing PMI) nie pozostawia wątpliwości co do kierunku trendu, który zaczął się rodzić jeszcze na przełomie lata i jesieni 2021 roku (na co konsekwentnie zwracaliśmy uwagę). W czerwcu PMI znalazł się najniżej od ... 22 miesięcy, a zarazem wykonał kolejny krok w kierunku poziomu 50 pkt., uznawanego za granicę recesji w przemyśle (wstępny czerwcowy odczyt to 52 pkt.).

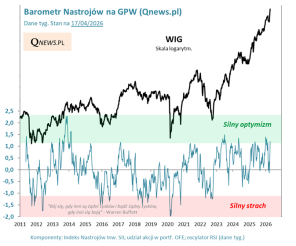

Jak systematycznie zwracamy uwagę, ten negatywny trend ma silny wpływ na ceny akcji na polskiej giełdzie. Jeżeli ta tendencja będzie kontynuowana (a szereg modeli wyprzedzających, o których regularnie piszemy na Qnews.pl, wskazuje na taki scenariusz), to teoretycznie akcje powinny stać się jeszcze tańsze w dalszej części roku.

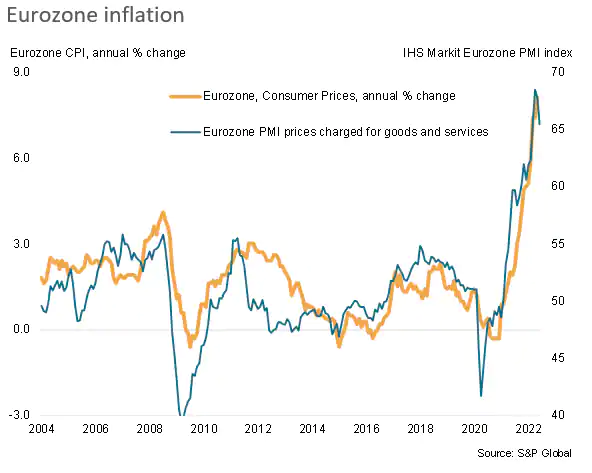

Konsekwentne zbliżane się PMI do granicy recesji to jednocześnie coraz lepsze informacje dla obligacji stałokuponowych, szczególnie że w czerwcowym komplecie danych nt. subindeksów PMI może też znaleźć sygnały możliwego schłodzenia presji inflacyjnej. Więcej na temat obligacji - już w poniedziałkowej, większej analizie.

Na marginesie - ciężko powstrzymać się od słów krytyki wobec Europejskiego Banku Centralnego, który ogłaszając rozpoczęcie normalizacji stóp procentowych od lipca jest dramatycznie spóźniony względem rozwoju wydarzeń w gospodarce strefy euro (czy nie łatwiej było powoli podnosić stopy, gdy PMI dynamicznie wspinał się na coraz wyższe poziomy, a inflacja dopiero zaczynała się rozkręcać?).

Reasumując, trend spadkowy europejskiego barometru przemysłowego to kwestia, na którą konsekwentnie zwracamy uwagę już od jesieni 2021. Jego skutki to: (a) niższe ceny akcji na GPW, (b) wreszcie pierwsze sygnały schłodzenia presji inflacyjnej pod wpływem nadciągającego spowolnienia gospodarek.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

xx