Bądź na bieżąco! Zapisz się na NEWSLETTER

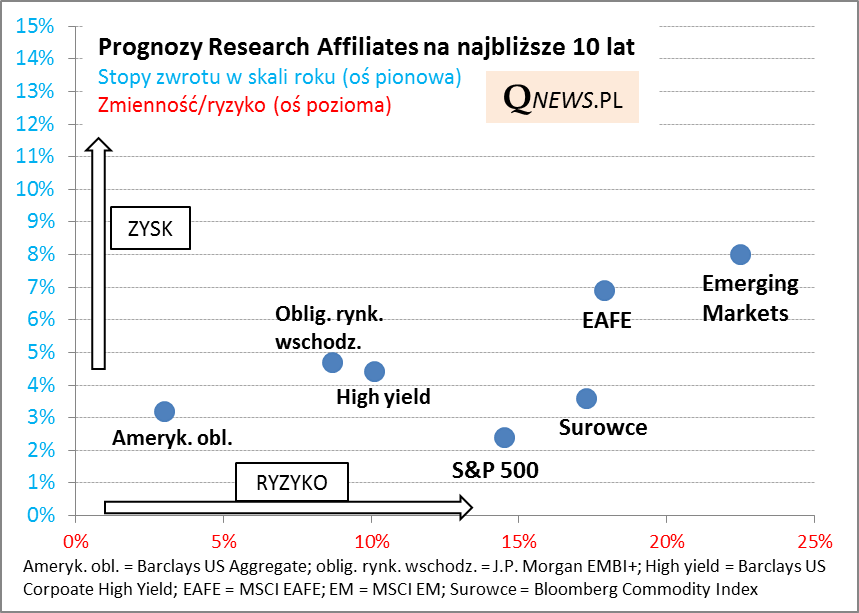

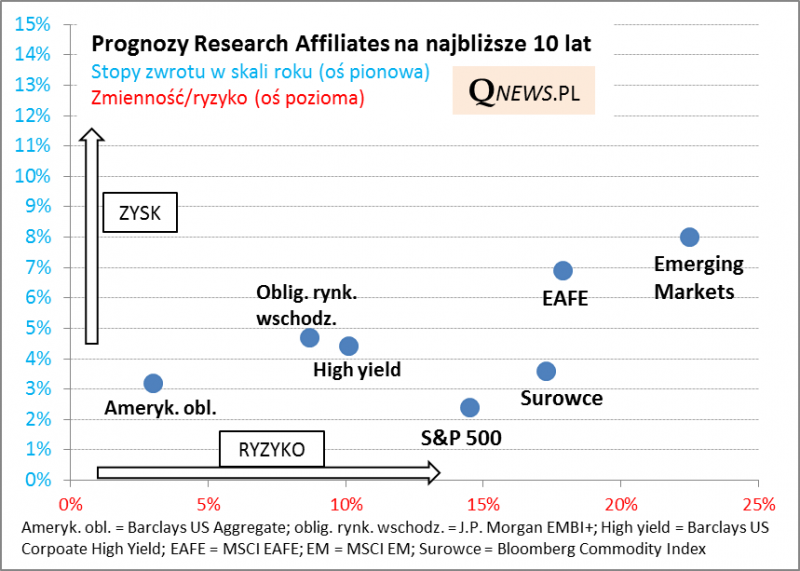

Co pewien czas przytaczamy aktualne długoterminowe prognozy stóp zwrotu z różnych aktywów autorstwa firmy Research Affiliates. Jak najnowsze projekcje wyglądają po ostatniej fali przeceny na giełdach?

Zacznijmy od amerykańskich akcji. W ich przypadku perspektywy nieco się poprawiły dzięki spadkowi wycen, ale pozostają i tak dość słabe (choć nie tragiczne) w horyzoncie wieloletnim. RA prognozuje, że S&P 500 da zarobić skromne 2,4% w skali roku na przestrzeni dziesięciu lat (w ujęciu nominalnym, dolarowym). To ciągle zdecydowanie poniżej historycznej normy. Dlaczego rezultat ma być tak słaby? Spośród trzech komponentów składających się na prognozę najgorzej wypada element wycenowy (Valuation Change), który ma dać ... -3% w skali roku (RA zakłada, że wyceny na przestrzeni lat powrócą do umiarkowanych poziomów).

Ciekawostka jest taka, że amerykańskie akcje mają wypaść słabiej niż koszyk tamtejszych obligacji, oferujący nieco wyższe zyski, przy jednocześnie znacznie mniejszej zmienności. S&P 500 ma przegrać rywalizację nawet z segmentem ryzykownych obligacji High Yield.

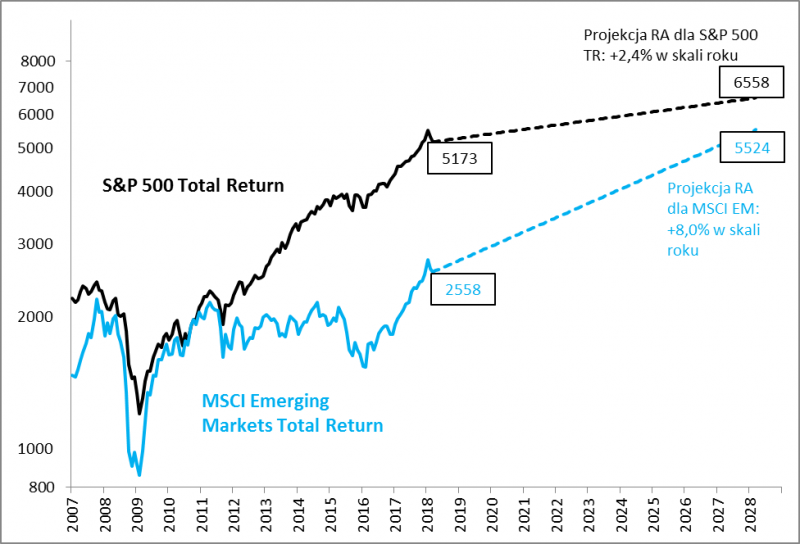

Dobra wiadomość jest taka, że o wiele lepsze perspektywy mają zdaniem RA akcje na innych rynkach, zarówno te z MSCI EAFE (rynki rozwinięte z pominięciem USA), jak i emerging markets (a wśród nich jest Polska). Stopy zwrotu mają wynieść odpowiednio +6,9% i +8,0% w skali roku (w tym drugim przypadku mają się na to złożyć: 2,5% stopy dywidendy + 1,5% wzrostu dywidend + 1,7% z tytułu wzrostu wycen). To już bardziej apetyczne "kąski". Nasza własna analiza pokazuje, że gdyby te prognozy miały się sprawdzić, to indeks emerging markets powinien stopniowo nadrabiać zaległości, jakie "wypracował" w latach 2012-2015.

Oczywiście naiwne byłoby przeświadczenie, że indeksy będą cały czas podążać po ścieżkach zaznaczonych przerywaną linią. Zmienność S&P 500 na poziomie 14,5% oznacza, że w pojedynczym roku faktyczny wynik może wynieść z dużym prawdopodobieństwem od 2,4% - 14,5% = -12,1% do 2,4% + 14,5% = +16,9%. W przypadku rynków wschodzących zmienność jest jeszcze wyższa (22,5% wg RA), co może oznaczać, że stopy zwrotu w pojedynczych latach będą jeszcze bardziej rozchwiane i nieprzewidywalne.

Zauważmy, że zgodnie z naszymi wcześniejszymi analizami jest bardzo prawdopodobne, że po drodze do realizacji celów wynikających z projekcji RA powinna pojawić się recesja/mocne spowolnienie w gospodarkach, a to musiałoby zepchnąć przejściowo indeksy poniżej zaznaczonych ścieżek (ale wtedy byłaby to jednocześnie dobra okazja do zakupów po lepszych cenach).

Ogółem widać, że po dziewięciu latach hossy na rynkach rozwiniętych i eksperymentalnej polityki banków centralnych (QE) długoterminowe perspektywy są dalekie od ideału, jaki mogliby sobie wymarzyć długoterminowi inwestorzy - brakuje aktywów, które oferowałyby naprawdę wysokie stopy zwrotu (rzędu 10% i więcej) przy umiarkowanym ryzyku. Obecnie mamy do czynienia z sytuacją, w której ryzykowne aktywa oferują albo niskie zyski (USA), albo umiarkowane przy wysokim ryzyku (emerging markets).

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.