Tomasz Hońdo

Starszy Analityk Quercus TFI S.A.

Odpowiedź: bo niepokonany do tej pory szczyt z 2007 roku został ustanowiony w warunkach skrajnie wysokich wycen akcji, którym towarzyszyła euforia zakupów. Jak obecna sytuacja wygląda na tle tamtej bańki?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Pobyt naszego Barometru Nastrojów Giełdowych w umownej strefie silnego optymizmu nie przeszkadza póki co we wspinacze WIG-u na coraz wyższe pułapy. Krajowy indeks rynku akcji zdołał w zaskakująco błyskawicznym tempie nie tylko dotrzeć do szczytu hossy z maja 2015 roku, ale też od razu „z marszu” go przebić (to dla nas zaskoczenie – zakładaliśmy raczej korektę po drodze) i znaleźć się na poziomach najwyższych od dziewięciu lat. Ten swoisty „Blitzkrieg” na GPW, to absolutne odwrócenie o 180 stopni sytuacji z okresu V 2015 – I 2016.

Pokonanie szczytu sprzed niespełna dwóch lat wywołało z natury spekulacje i nadzieje na pójście za ciosem i atak WIG-u na historyczny rekord z lipca 2007 roku (67.568,5 pkt. w cenach zamknięcia). To czy, a raczej KIEDY indeks zaatakuje szczyt, to kwestia prognoz lub „wróżb”, jak kto woli. My w naszej analizie postaramy się zająć zupełnie inną kwestią. Zastanówmy się po pierwsze dlaczego tak dużo czasu – już prawie 10 lat! – zajęło rodzimemu rynkowi akcji ponowne zbliżenie się do historycznego rekordu? A po drugie – jeśli można zidentyfikować czynniki, które kazały inwestorom tak długo czekać choćby na wyrównanie strat, to czy obecnie te złowróżbne czynniki również są obecne i tym samym przemawiają przeciwko długoterminowym inwestycjom?

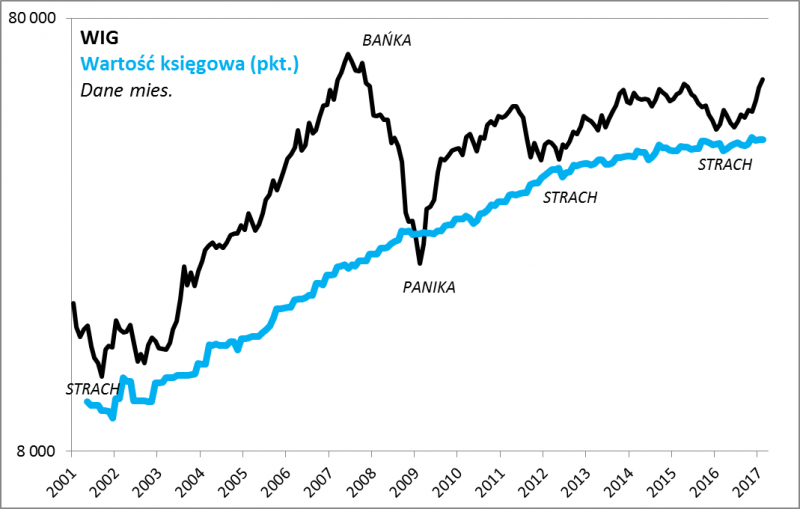

Powróćmy pamięcią do lata 2007 roku. Naszym zdaniem ówczesną sytuację cechowała kluczowa kwestia: ekstremalnie wysokie wyceny polskich akcji.

Posłużmy się ulubionym wskaźnikiem cena/wartość księgowa (niekoniecznie nadaje się do wyboru poszczególnych spółek, ale w skali całego rynku dobrze pokazuje długoterminowe trendy). Fakt, że przez niemal dziesięć lat WIG nie zdołał ustanowić nowego rekordu, to nie tyle efekt tego, że wartość księgowa spółek nie rosła (wręcz przeciwnie – od tego czasu powiększyła się dwukrotnie, co jest spójne ze wzrostem gospodarczym), lecz skutek tego, że wówczas akcje były bardzo drogie. WIG na szczycie był notowany aż ok. 200 proc. (!) powyżej swej wartości księgowej.

Akcje na GPW nie są już bardzo tanie jak przed rokiem, ale to jeszcze nie bańka

Źródło: Qnews.pl. Od XI 2015 – obliczenia własne na podst. raportów spółek; wcześniejsze dane – Bloomberg.

A obecnie? Jakkolwiek akcje są oczywiście wyraźnie droższe, niż w dołku sprzed roku (kiedy to swoją drogą intensywnie sygnalizowaliśmy niski, atrakcyjny poziom wycen), to na szczęście o ekstremalnych pułapach, takich jak dziesięć lat temu nie ma mowy. Nadwyżka WIG nad wartością księgową wynosi ok. 40 proc.

Jeśli ktoś nie jest przekonany do tego wskaźnika, to odwołajmy się też do innej miary wartości – cena/zysk. Obecnie WIG notowany jest z przeciętnym P/E rzędu 16 (średnia geometryczna wg danych Stooq.pl). W szczycie euforii w 2007 r. było to ponad 30.

Wszystko to pokazujemy nie tyle, by na siłę udowodnić, że WIG jest „skazany” na rychły atak na historyczny rekord. Prognozowanie krótkoterminowych ruchów na giełdzie bywa zadaniem karkołomnym, a nasz Barometr Nastrojów wysyła sygnały ostrzegawcze. Chodzi raczej o pokazanie, że z punktu widzenia długoterminowych inwestorów, cierpliwie trzymających akcje przez lata, obecne warunki nie są tak niesprzyjające, jak te z okresu bańki spekulacyjnej z lat 2006-2007, której szczytu nie udało się ciągle jeszcze pokonać.