Bądź na bieżąco! Zapisz się na NEWSLETTER

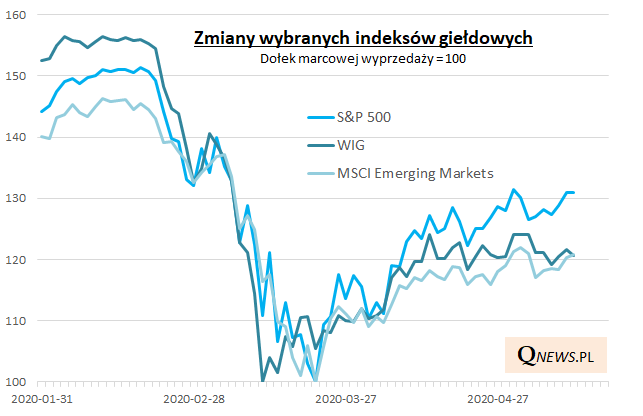

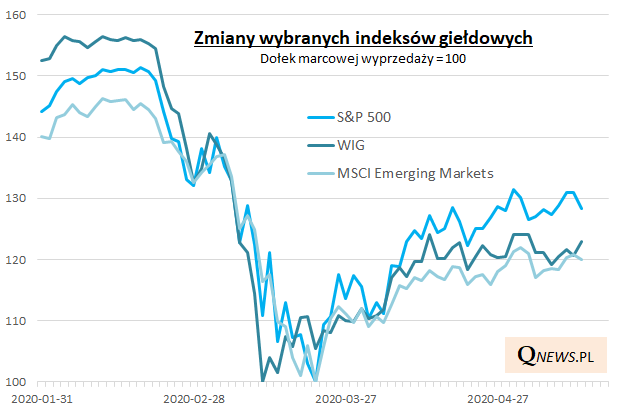

Od kiedy tylko indeksy giełdowe zaczęły odbijać się od dna panicznej wyprzedaży w marcu (co ciekawe dołek na GPW miał miejsce wcześniej niż na giełdach globalnych), wśród uczestników rynków toczy się nieustanna debata na temat potencjalnej kolejnej fali spadkowej. Jak na razie zamiast ponownego gwałtownego uderzenia podaży mamy (a) zmniejszenie dynamiki zwyżek lub wręcz zupełne wyhamowanie wzrostu...

... (b) uspokojenie rynkowej zmienności.

Z naszej bieżącej obserwacji raportów analitycznych wynika, że wśród strategów rynkowych panuje dość powszechne przekonanie, że prawdopodobnie dojdzie jednak do drugiej fali silnej przeceny. W ostatnich dniach przed takim scenariuszem ostrzegał m.in. J.P. Morgan, a także Goldman Sachs, według którego w ciągu trzech miesięcy indeks S&P 500 spadnie o ok. 18% (do 2400 pkt.), po czym do końca roku powróci w okolice 3000 pkt. Goldman wymienia całą "litanię" argumentów za przeceną w średnim terminie:

- niepewne, raczej umiarkowane niż szybkie tempo powrotu do normalności w aktywności gospodarczej (ten argument przewija się nieustannie od początku odbicia na giełdach);

- ponad 100 mld dolarów rezerw na zagrożone kredyty w amerykańskich bankach w horyzoncie najbliższych czterech kwartałów wg prognoz GS;

- zmniejszenie fali buyback'ów (skupów akcji własnych przez korporacje) o połowę w tym roku;

- prognozowane zmniejszenie dywidend o 23% w tym roku;

- możliwe podniesienie podatków dla korporacji w razie przegranej Trumpa w jesiennych wyborach;

- ciąg dalszy strategicznych napięć na linii USA-Chiny.

Również w naszych analizach podkreślaliśmy, że powrót do hossy po tak gwałtownych spadkach jak w II-III miał zwykle wyboisty przebieg, co by uzasadniało oczekiwania na powrót turbulencji.

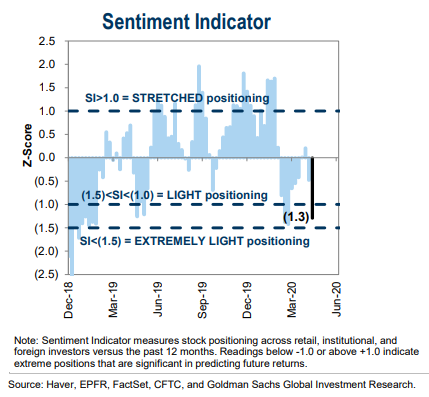

Z drugiej strony można na podstawie przeglądu komentarzy i wypowiedzi strategów odnieść wrażenie, że wiara w rychłe nadejście mocnych spadków jest dość powszechna. To nasze subiektywne odczucie, ale jest też bardziej obiektywny aspekt. Śledzone przez nas wskaźniki nastrojów nie potwierdzają niebezpiecznej euforii. Nawet w tym samym raporcie GS znalazł się wykres sugerujący, że tzw. pozycjonowanie wśród ogółu inwestorów jest ciągle na niskim poziomie - czyżby dominował strach przed nową falą wyprzedaży?

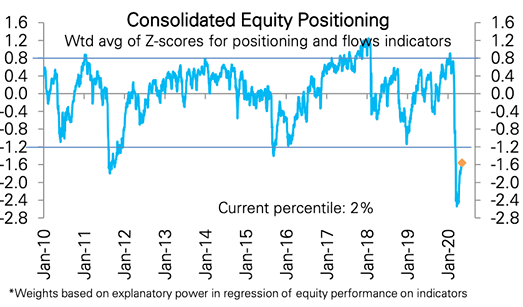

Podobny obraz malują dane, na które powołuje się często strateg DB Binky Chadha.

Reasumując, nie słabną obawy przed rychłą drugą, "wtórną" falą spadkową na rynkach ryzykownych aktywów, a stratedzy wyliczają przekonujące fundamentalne argumenty za takim scenariuszem. Jest też jednak zasadniczy argument przeciwko prostej materializacji tego scenariusza - wydaje się, że wiara w powtórkę paniki jest powszechna (a to zasadnicza różnica względem stycznia-lutego, gdy wysokie poziomy wskaźników nastrojów sugerowały raczej brak wiary w możliwość pojawienia się dużej przeceny).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.