Bądź na bieżąco! Zapisz się na NEWSLETTER

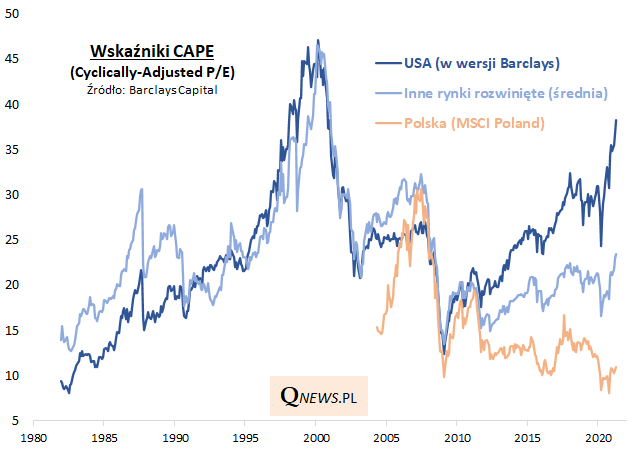

O amerykańskich akcjach można powiedzieć, że są drogie, a jednocześnie stają się ... jeszcze droższe. Dobrze obrazuje to popularny wskaźnik CAPE (cyclically-adjusted P/E), publikowany dla różnych rynków przez Barclays Capital przy współpracy z noblistą prof. R. Shillerem.

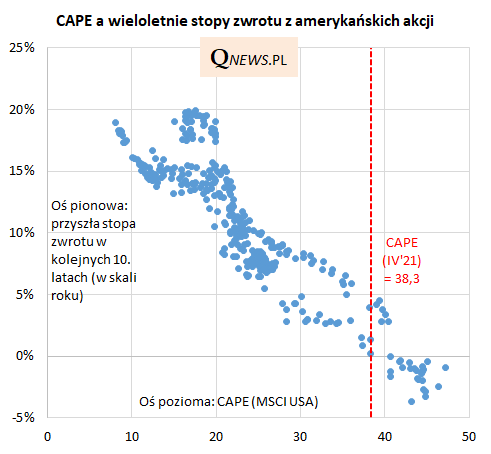

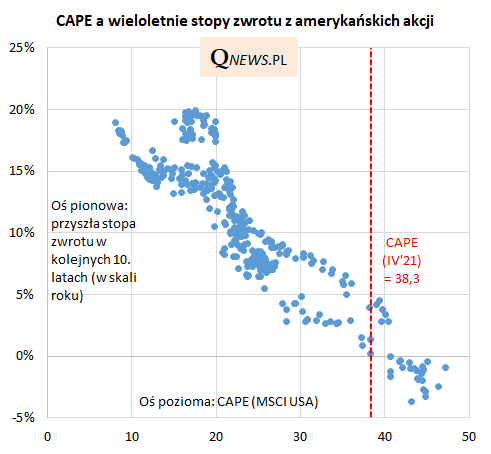

W kwietniu CAPE na Wall Street wykonał kolejny krok w górę i znalazł się na poziomie 38,3 - to wartość najwyższa od ... października 2000 roku.

Jednocześnie inne rynki akcji są na ogół wyceniane zdecydowanie niżej niż amerykański. Pozostałe rynki rozwinięte kwiecień kończyły z CAPE średnio na poziomie 23,4. A przecież nie da się powiedzieć, że z taką sytuacją zawsze mieliśmy do czynienia, bo zdarzało się wręcz, że inne rynki rozwinięte bywały droższe niż USA.

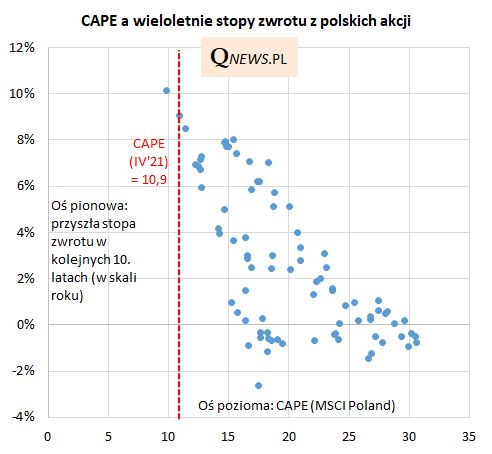

Polskie akcje pozostają śmiesznie tanie wg omawianego kryterium, z CAPE na koniec kwietnia na poziomie zaledwie 10,9.

CAPE to odmiana wskaźnika P/E (cena/zysk), w której do obliczeń przyjmuje się średnie zyski spółek za ostatnie 10 lat, skorygowane o inflację.

Pojawia się jednak naturalne pytanie: czy wysokie wartości CAPE w USA i niskie na GPW mogą mieć jakiekolwiek przełożenie na przyszłe stopy zwrotu?

W przypadku USA nasza analiza sugeruje, że istnieje dość wyraźny związek - im wyższy CAPE, tym raczej gorzej dla zysków inwestorów w kolejnych 10. latach. Na tej podstawie można przypuszczać, że obecny poziom wskaźnika zapowiada dość niskie wieloletnie stopy zwrotu (rzędu 0-5% w skali roku). Oczywiście na krótką metę można sobie wyobrazić, że CAPE wspina się jeszcze wyżej (wtedy prognozowane przyszłe stopy zwrotu zeszłyby poniżej zera tak jak to było w trakcie bańki internetowej na przełomie wieków).

A co z polskimi akcjami? Także tutaj dostrzegalna jest pewna relacja, choć wyraźnie słabsza (mniej jednoznaczna) - być może ze względu na dużo uboższą historię danych (CAPE dopiero od 2004 r.). Kiedy omawiany wskaźnik na GPW był wysoko (powyżej 30) w 2007 roku, była to trafna zapowiedź słabych (ujemnych) stóp zwrotu w kolejnej dekadzie. Z kolei kiedy CAPE był tak nisko jak obecnie (początek 2009) była to zapowiedź bardzo przyzwoitych stóp zwrotu rzędu 8-10% w skali roku.

Reasumując, najnowsze odczyty wskaźników CAPE pokazują, że amerykańskie akcje są drogie, a zarazem stają się jeszcze droższe. Może to w myśl historycznych zależności zapowiadać niskie wieloletnie stopy zwrotu, aczkolwiek na krótką metę ciężko wykluczyć scenariusz, w którym wskaźnik CAPE zawędruje jeszcze wyżej. Na GPW z kolei niski poziom CAPE to teoretycznie zapowiedź solidnych stóp zwrotu w horyzoncie wieloletnim, choć historyczna zależność między CAPE i przyszłymi zyskami nie jest tak jednoznaczna jak w USA.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.