Bądź na bieżąco! Zapisz się na NEWSLETTER

Przegląd wskaźników wyceny na poszczególnych rynkach akcji po listopadzie pokazuje szereg ciekawych zjawisk.

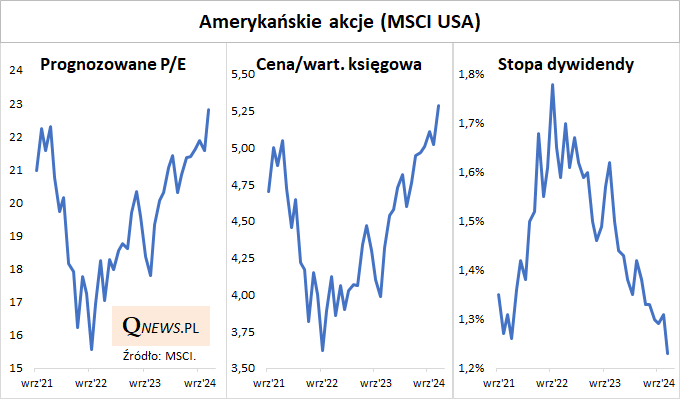

Z jednej strony amerykańskie akcje zachowują się zgodnie z przysłowiową zasadą "jest drogo, ale zawsze może być jeszcze drożej". W listopadzie wszystkie 3 główne wskaźniki wyceny (P/E, P/BV, stopa dywidendy) z impetem przekroczyły wieloletnie ekstrema z końcówki 2021 roku. Kto wie, czy po grudniu te wskaźniki nie osiągną jeszcze bardziej wyśrubowanych wartości.

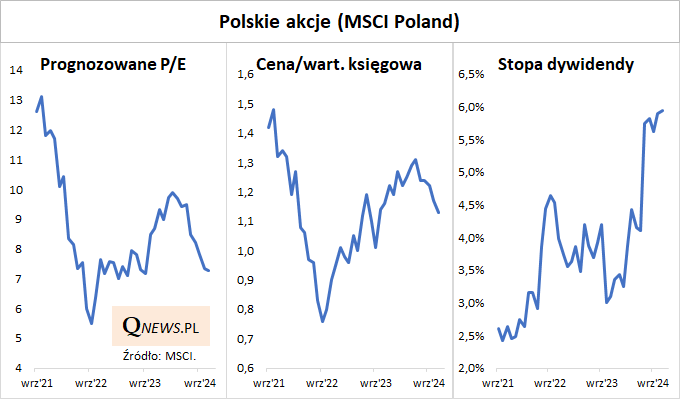

Z drugiej strony na niektórych rynkach widać zgoła odmienne tendencje. I chodzi tu nie tylko o nasze polskie akcje, w przypadku których prognozowane P/E w listopadzie cofnęło się do poziomu najniższego od 14 miesięcy (7,27), a prognozowana stopa dywidendy znalazła się najwyżej od lat (prawie 6 proc.).

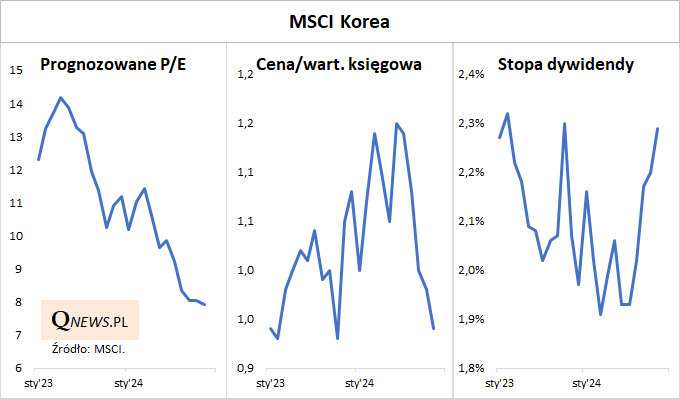

Wyraźny "de-rating" (obniżka wycen) dotknęła też np. większość rynków azjatyckich z Chinami na czele. Najbardziej jaskrawym przykładem jest Korea Południowa, gdzie przecena trwa już od dłuższego czasu. Tam prognozowane P/E, w ciągu kilkunastu miesięcy uległo "przepołowieniu", a cena do wartości księgowej spadła w okolicę 1,0.

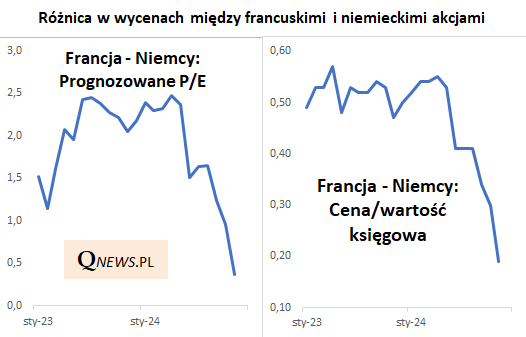

Dużo dzieje się też w Europie Zachodniej, gdzie uwagę zwraca odchudzenie wycen akcji we Francji, szczególnie w porównaniu z Niemcami. Oba kraje przeżywają trudności polityczne, ale inwestorzy zdecydowanie bardziej "ukarali" właśnie francuskie akcje. Być może dlatego, że wcześniej były notowane z wyraźną "premią" względem niemieckich - teraz ta nadwyżka uległa już mocnej redukcji.

Reasumując, w cieniu nieprzerwanie drożejących amerykańskich akcji na innych rynkach rozgrywają się ciekawe zjawiska, jeśli chodzi o wyceny - warto je brać pod uwagę przy dywersyfikacji portfela inwestycyjnego.

Tomasz Hońdo, CFA, Quercus TFI S.A.