Bądź na bieżąco! Zapisz się na NEWSLETTER

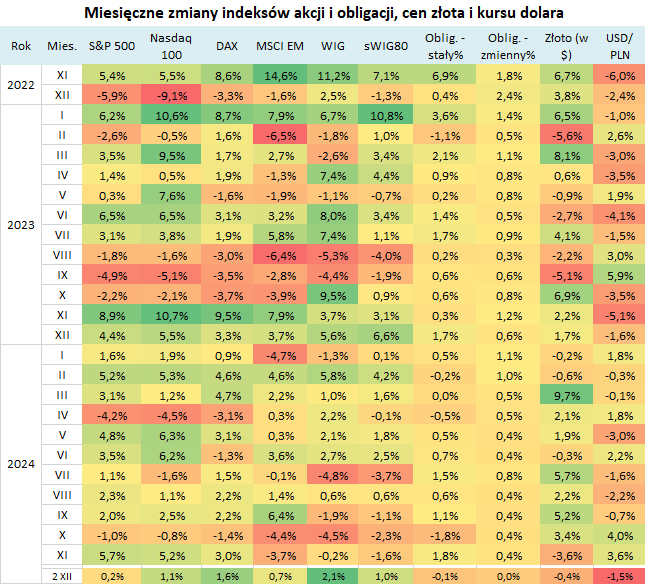

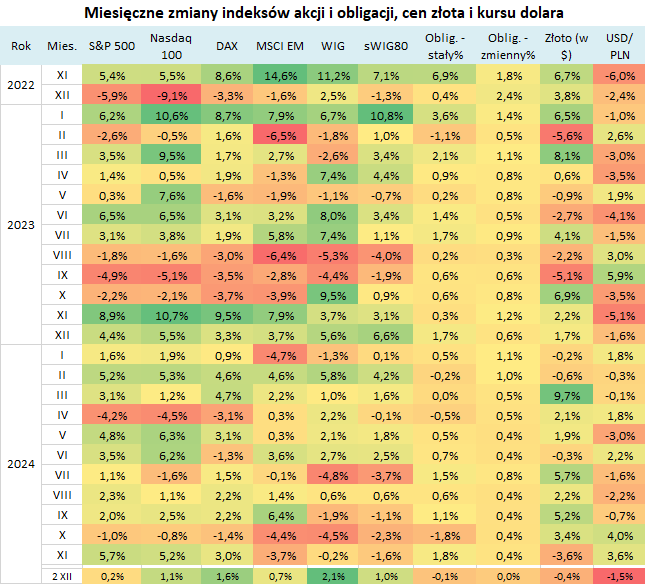

Listopad za nami, czas odświeżyć naszą tabelę zawierającą miesięczne zmiany wybranych indeksów.

Zacznijmy od rynków akcji. W ich przypadku listopad bywa określany często jako najlepszy statystycznie miesiąc roku. Również tym razem ta reguła się sprawdziła, ale ... tylko w przypadku amerykańskich akcji. Miesięczna zwyżka S&P 500 (+5,7 proc.) okazała się najlepsza od ... listopada 2023. Rozpoczynający się grudzień też wygląda nieźle przez pryzmat statystyk - ostatni miesiąc roku przyniósł zwyżkę indeksu w siedmiu z ostatnich dziesięciu lat.

Jednocześnie jednak tegoroczny listopad okazał się ... najsłabszy od trzech lat dla indeksu rynków wschodzących (MSCI EM), który spadł o 3,7 proc., kontynuując słabość z października. Indeksowi ciążyły przede wszystkim Chiny, ale nie tylko - straty odnotowała zdecydowana większość krajów z tej grupy, być może za sprawą wielu znaków zapytania, które pojawiły się po wyborach prezydenckich w USA.

Ciekawe, że ta słabość emerging markets tylko w pewnym stopniu udzieliła się polskim akcjom - WIG w listopadzie był tylko minimalnie pod kreską. Trzeba jednak zwrócić uwagę, że rodzimy rynek zaczął słabnąć dużo wcześniej niż EM - już w lipcu.

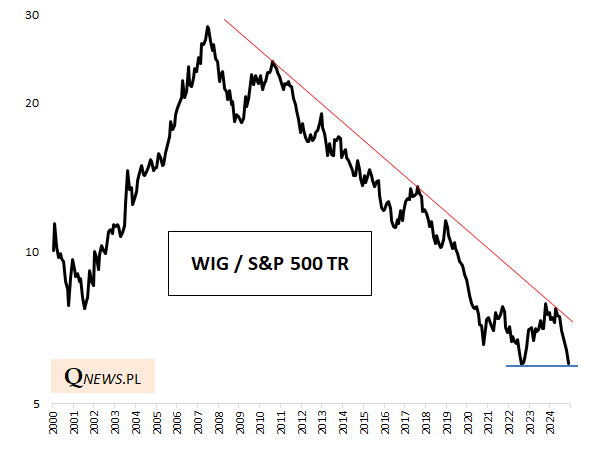

Przydałoby się, by krajowy rynek zaczął wreszcie przysłowiowo ratować honor, bo po listopadzie współczynnik siły relatywnej WIG-u względem S&P 500 (TR) znalazł się dosłownie o krok od lokalnego dołka z 2022 roku, którego przebicie sprowadziłoby współczynnik do poziomu najniższego od ponad trzech dekad.

Oby (pokazana również w tabeli) pozytywna pierwsza sesja grudnia okazała się szansą na zahamowanie tego trendu przynajmniej na krótką metę. Dzięki ponad 2-proc. zwyżce na początku grudnia WIG zbliżył się do linii trendu spadkowego łączącej serię górek począwszy od lipca. I to właśnie wynik zmagań z tą linią może powiedzieć więcej na temat trwałości odreagowania.

Jeśli chodzi o inne klasy aktywów, to uwagę zwracają krajowe obligacje o stałym oprocentowaniu (indeks TBSP), które w listopadzie odrobiły całe straty z najgorszego od 24 miesięcy października. Pomogła odwilż na globalnych rynkach długu. Obligacjom stałoprocentowym powinna w średnim terminie pomagać perspektywa prawdopodobnej serii obniżek stóp procentowych w strefie euro (czynnikiem ryzyka są natomiast rekordowe potrzeby pożyczkowe polskiego budżetu państwa). Warto jednocześnie zwrócić uwagę na cały czas bardzo stabilne stopy zwrotu z obligacji o zmiennym oprocentowaniu.

Mocno negatywnie w listopadzie wyróżniło się złoto ze spadkiem ceny najgłębszym od 14 miesięcy, ale nie powinno to dziwić z uwagi na wcześniejszy mocny rajd i silne techniczne wykupienie. Czasem w trakcie trendu zwyżkowego (np. w lutym 2023) wystarczył jeden taki miesiąc korekty spadkowej, czasem schłodzenie obejmowało nieco dłuższy okres.

Ogółem widać, że ostatnie miesiące są już bardziej problematyczne dla inwestorów, ale receptą na trudną do przewidzenia zmienność może być w jakimś stopniu dywersyfikacja (zbudowanie portfela nie z jednej klasy aktywów, ale z akcji z różnych rynków, obligacji i złota).

Tomasz Hońdo, CFA, Quercus TFI S.A.