Bądź na bieżąco! Zapisz się na NEWSLETTER

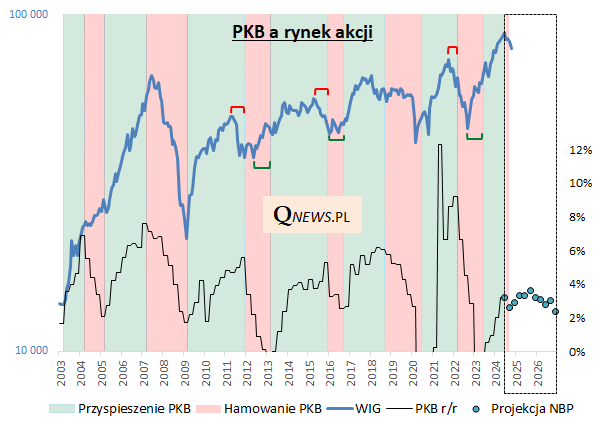

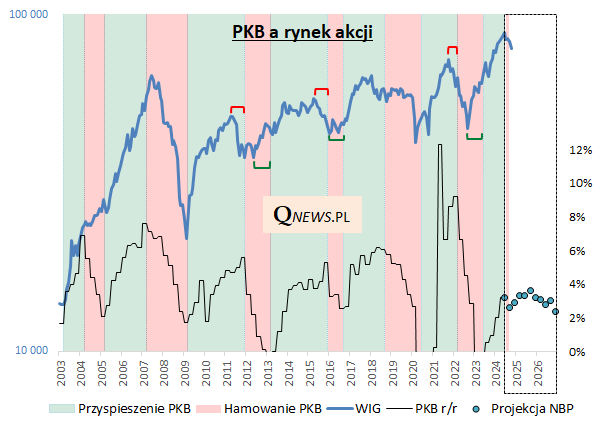

Podczas gdy WIG walczy (na razie bez rezultatu) o powrót powyżej linii hossy i przebicie spadkowej linii łączącej ostatnie górki...

... w tle tych wydarzeń poznaliśmy najnowszą "Projekcję inflacji i PKB" NBP. Ponieważ bank centralny dysponuje pokaźnym aparatem analitycznym, te ukazujące się trzy razy w roku prognozy zawsze warto mieć na uwadze.

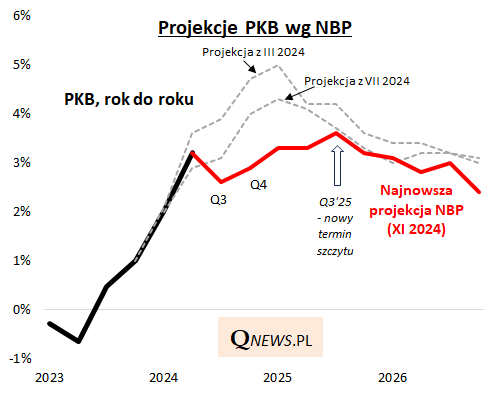

Przypomnijmy nasze wcześniejsze konkluzje na podstawie poprzedniej, lipcowej edycji projekcji NBP. Wynikało z niej, że dynamika PKB swój szczyt osiągnie w I kwartale 2025 roku, po czym będzie stopniowo opadała. Ta trajektoria miała charakter dość alarmujący dla krajowego rynku akcji, bo WIG w poprzednich cyklach z pewnym wyprzedzeniem reagował na nadchodzące spowolnienie gospodarcze.

W porównaniu z lipcową projekcją ta najnowsza przyniosła wiadomości i dobre, i negatywne. Zacznijmy od tej dobrej - przyszłoroczny szczyt dynamiki został przesunięty na III kwartał 2025, a więc o pół roku do przodu. A gorsza wiadomość? Przesunięcie tego szczytu ma oznaczać nie tyle przyspieszenie gospodarki w porównaniu z poprzednimi prognozami (bo po III kw. 2025 niewiele się tu zmienia, a jeśli już to raczej in minus, szczególnie w szacunkach na 2026), lecz wynika tylko z przesunięcia w dół całej ścieżki dla czterech kolejnych kwartałów, począwszy od zakończonego III kwartału br.

Jeśli nanieść najnowsze projekcje na wykres WIG-u to widać, że:

- ostatni spadek indeksu z majowego szczytu trafnie zdyskontował osłabienie PKB w III kwartale, mimo że wcześniej nie było ono w ogóle widoczne w prognozach (lub też było oczekiwane dopiero w trakcie 2025)

- jeśli to osłabienie ma być jednak przejściowe - a tak wynikałoby z prognoz - przemawiałoby to za zakończeniem obecnej słabości krajowych akcji

- domniemany powrót do lepszej formy powinien z kolei dobiec końca gdzieś w I połowie 2025, czyli z pewnym wyprzedzeniem względem szczytu dynamiki PKB w III kw. 2025

Gdyby najnowsza projekcja NBP była trafna, to jak widać wynikający z niej scenariusz dla krajowych akcji nie byłby, przynajmniej na najbliższe kwartały, wcale taki zły (gdyby doszły do tego obniżki stóp procentowych w I kw. 2025, jak zapowiadał ostatnio szef NBP, projekcje mogłyby wyglądać jeszcze nieco lepiej). Pewien niesmak pozostawia jednak to, że rzeczywista ścieżka PKB w III kwartale sprawiła dużą niemiłą niespodziankę ekonomistom. Jeśli to była tylko chwilowa "wpadka", jak wynikałoby z "poprawionej" prognozy banku centralnego, to czas najwyższy, by WIG zaczął bardziej ochoczo powracać do trendu wzrostowego - w końcu jesteśmy już w połowie IV kwartału, który wg projekcji NBP ma ponoć rozpocząć stopniowe odbicie gospodarki od lokalnego dołka.

Tomasz Hońdo, CFA, Quercus TFI S.A.