Bądź na bieżąco! Zapisz się na NEWSLETTER

Na jakich poziomach względem ostatnich lat są wyceniane akcje na globalnych rynkach po wrześniu? Zróbmy szybki przegląd najnowszych danych miesięcznych dla wybranych indeksów krajowych MSCI.

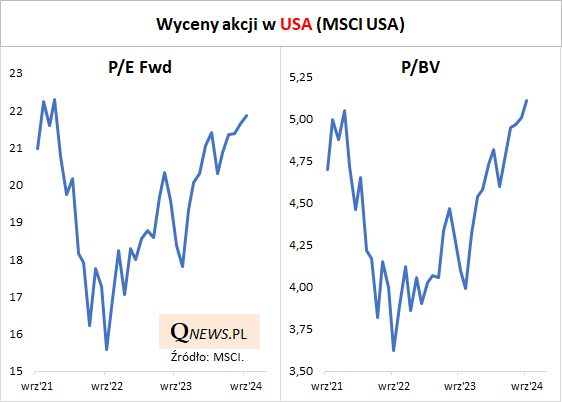

Zacznijmy od USA. Tam wskaźniki kontynuowały we wrześniu wspinaczkę. Warto zwrócić choćby uwagę na cenę do wartości księgowej (P/BV) - ten miernik wycenowy właśnie pokonał poprzedni szczyt koniunktury, z grudnia 2021. Od dołka z jesieni 2022 P/BV urósł już o ponad 40 proc. i po wrześniu jest najwyżej od czasów tzw. bańki internetowej z przełomu wieków. Konkurencyjny - i zwykle preferowany przez inwestorów instytucjonalnych i analityków - wskaźnik ceny do prognozowanych zysków spółek (P/E Fwd) nie pokonał jeszcze co prawda górki z przełomu lat 2021/22, ale dystans nie jest już zbyt duży.

Amerykańskie akcje są więc bez wątpienia raczej drogie niż tanie, choć oczywiście nigdy nie ma pewności, jak wysoko w danym cyklu zawędrują wskaźniki.

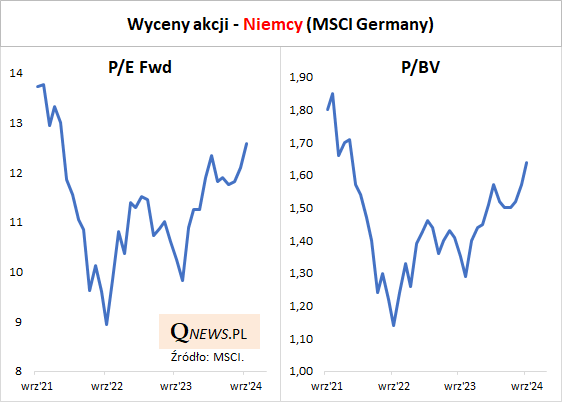

Jednym z największych fenomenów obecnej sytuacji na globalnych rynkach jest konsekwentna wspinaczka wskaźników wyceny niemieckich spółek, mimo nieustannie napływających negatywnych wieści o kondycji tamtejszej gospodarki. Zarówno P/E, jak i P/BV są już za półmetkiem drogi od dołków z jesieni 2022 (punkt kulminacyjny obaw przed skutkami wysokich stóp procentowych) ku szczytom z jesieni 2021.

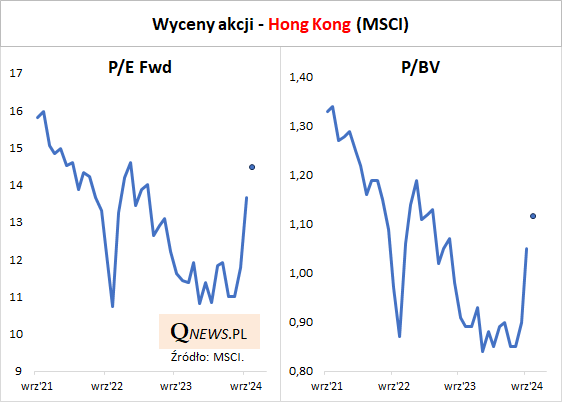

Zerknijmy też jeszcze dalej. Wydarzeniem numer jeden września było gwałtowne ożywienie chińskiego rynku akcji pod wpływem fali zapowiedzi interwencji gospodarczych ze strony tamtejszych władz. Po spektakularnym skoku w górę wskaźniki np. w Hong Kongu nie są już dramatycznie niskie. Biorąc też pod uwagę poprawkę na dalszy rajd na początku października (orientacyjnie zaznaczony na wykresach kropkami), można szacować, że obecne wyceny na tamtejszym rynku są przeciętne na tle ostatnich lat.

Hong Kong to formalnie odrębny rynek rozwinięty (DM), ale będący ściśle powiązany z koniunkturą na chińskim rynku akcji.

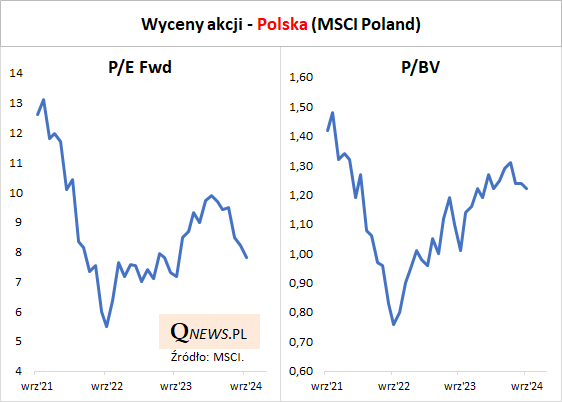

Na tle tych wszystkich tendencji dość blado wypadają w ostatnich miesiącach akcje polskich dużych spółek (zgromadzone w indeksie MSCI Poland). Począwszy od lipca wskaźniki zaczęły wyraźnie odrywać się od globalnych trendów. Najbardziej widać to w przypadku P/E, który we wrześniu spadł do 7,8, co jest wartością najniższą od prawie roku. Przypomnijmy, że jeszcze w marcu b.r. wskaźnik był o krok od przebicia okrągłego pułapu 10,0.

Aż takiego obniżenia się wycen w ostatnich miesiącach nie widać natomiast w przypadku ceny do wartości księgowej - ta miara jest lekko powyżej średniej z ostatnich lat.

Wskaźniki takie, jak P/E lub P/BV to jedne z najprostszych, a zarazem najtrafniejszych podpowiedzi w inwestowaniu zgodnie z zasadą "kupuj tanio, sprzedawaj drogo". Globalne rynki akcji we wrześniu przesunęły się na wyższe poziomy wycenowe. W USA walory są drogie, a Chiny zaczęły gonić za trendami na rynkach rozwiniętych. Dość zaskakujące, że wyraźnie w tyle pozostały zaś polskie akcje - relatywnie niskie wyceny wyglądają bardziej zachęcająco, oby tylko krajowy rynek zdążył się ożywić, zanim globalnym rynkom przyjdzie zapłacić cenę za już dość wygórowane wskaźniki.

Tomasz Hońdo, CFA, Quercus TFI S.A.