Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Na krajowym rynku obligacji nie można narzekać na nudę. Nowe rekordy napływów kapitału do funduszy dłużnych i wyczekiwany powrót indeksu instrumentów stałokuponowych do rekordu sprzed bessy z lat 2021-22 to tylko niektóre oznaki dobrej passy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Czas zerknąć na nowo na krajowy rynek obligacji. Pretekstów do odświeżenia tematu jest kilka.

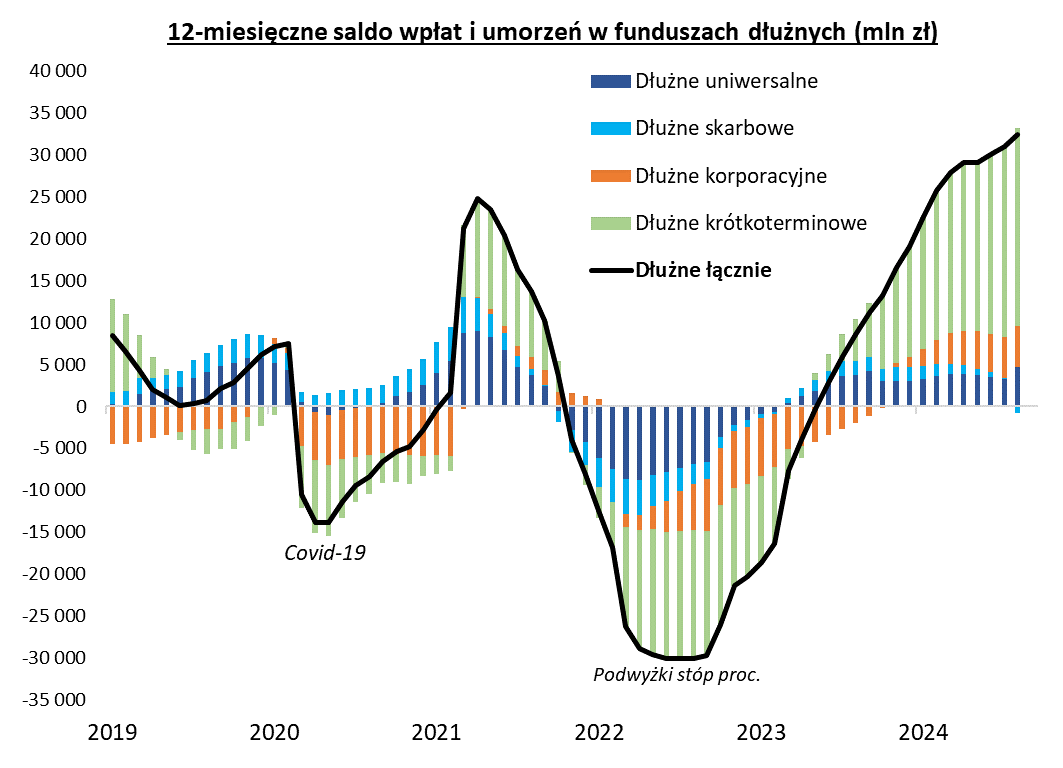

Po pierwsze na rynek ten nie przestają płynąć szerokim strumieniem nowe środki. Dowodzą tego niedawne dane Izby Zarządzających Funduszami i Aktywami – 12-miesięczne saldo wpłat i umorzeń do funduszy dłużnych razem wziętych sięgnęło w sierpniu rekordowych 32,5 mld zł. W trwającym wrześniu ten rekord zostanie prawdopodobnie znów pobity. Te kwoty są już wyraźnie wyższe niż na cyklicznym szczycie z początku 2021, kiedy to 12-miesięczne saldo zbliżyło się tylko na chwilę do 25 mld zł.

Rys. 1. Rekordowe napływy kapitału do krajowych funduszy dłużnych

Źródło: Qnews.pl, IZFiA.

Największe środki płyną do funduszy krótkoterminowych, w portfelach których przeważają obligacje o krótszych terminach zapadalności, głównie o zmiennym oprocentowaniu. Ale swoją część przysłowiowego tortu mają też fundusze uniwersalne i korporacyjne.

Wreszcie wyczekiwany rekord

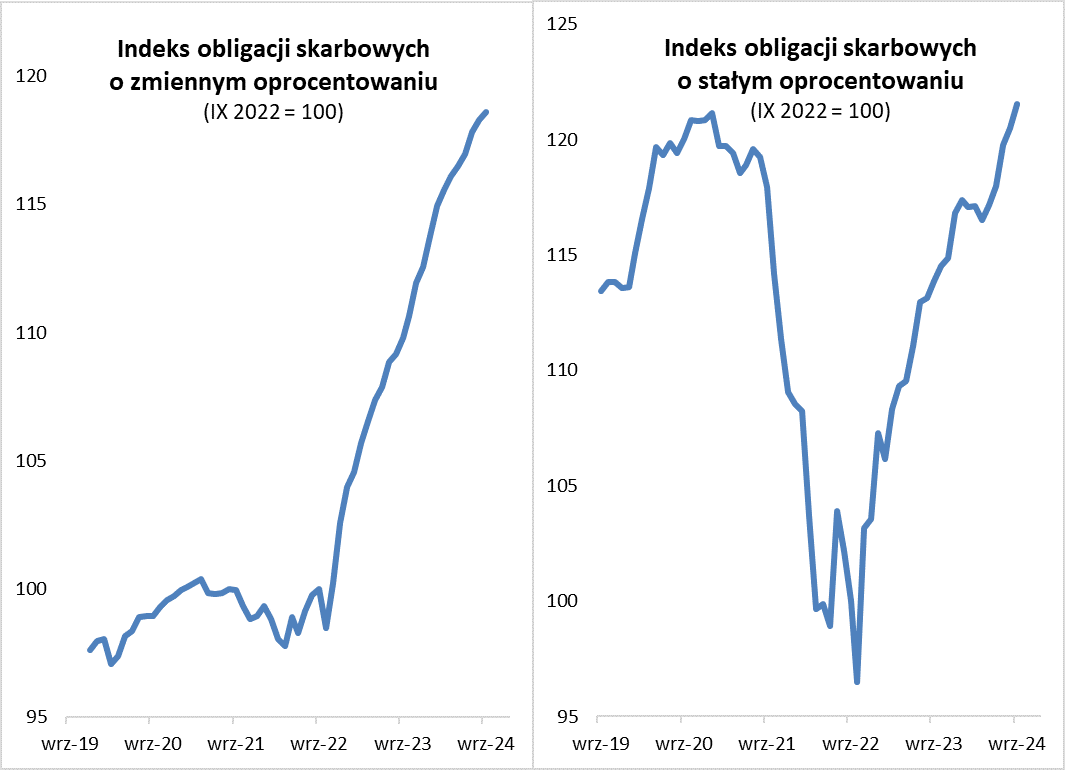

Drugi pretekst do odświeżenia tematu? Jeden z krajowych indeksów obligacji, gromadzący papiery o stałym oprocentowaniu benchmark TBSP, zdołał w trakcie września wreszcie pobić dotychczasowy rekord ze stycznia 2021. Przypomnijmy, że to właśnie ta klasa instrumentów dłużnych została najdotkliwiej poturbowana w trakcie bessy z lat 2021-22, wywołanej przez agresywne podwyżki stóp procentowych. Teraz te bezprecedensowe straty zostały w końcu odrobione – bez wątpienia to symboliczna chwila.

Rys. 2. Indeksy obligacji wreszcie solidarnie biją rekordy

Źródło: Qnews.pl, GPW.

Trzeci pretekst? Wrześniowe obniżki stóp procentowych w USA i strefie euro oznaczają, że globalna fala cięć wkracza w nowy etap. Jakie są i będą implikacje dla krajowych obligacji?

Podobnie jak w trakcie bessy z lat 2021-22 argumentowaliśmy, że obligacja obligacji nierówna i że należy osobno przyglądać się poszczególnym segmentom rynku ze względu na ich odrębną charakterystykę, tak też obecnie trzymajmy się tego postulatu.

Rentowność już niższa

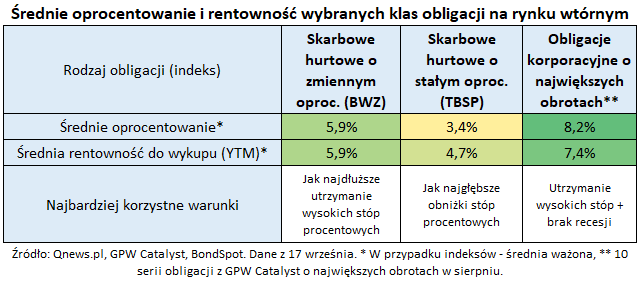

Zacznijmy od wspomnianych już obligacji o stałym oprocentowaniu. Powrót ich indeksu na rekordowe pułapy okupiony został niestety obniżeniem się rentowności do wykupu (YTM). W dołku bessy na jesieni 2022 średnia ważona rentowność papierów z koszyka TBSP wynosiła wg naszych obliczeń 8,5 proc. w skali roku. Na skutek wzrostu cen rynkowych, rentowność skurczyła się do ok. 4,7 proc. obecnie.

„Stałokuponówki” nie są już w tej sytuacji tak łakomym kąskiem jak wcześniej, aczkolwiek o tym, że potencjalnie ich ceny mogłyby w sprzyjających warunkach pójść jeszcze wyżej, świadczy porównanie ze wspomnianym, pobitym wreszcie szczytem z początku 2021. Wtedy obligacje z TBSP były notowane na rynku wtórnym średnio ponad 9 proc. powyżej wartości nominalnej (teraz są notowane średnio prawie 4 proc. PONIŻEJ nominału), a średnia ważona rentowność wynosiła … 0,4 proc. (niektóre serie miały nawet … ujemną rentowność!).

Chociaż każda obligacja stałokuponowa ma oczywiście – jak sama nazwa wskazuje – stałe oprocentowanie, to średnie oprocentowanie całego koszyka takich papierów podlega ewolucji na przestrzeni czasu. Ostatnie kilkanaście miesięcy przyniosło stopniowe podnoszenie się tego parametru na skutek wchodzenia do koszyka nowych, wyżej oprocentowanych emisji.

Co w przypadku cyklu obniżek stóp?

Obligacje stałokuponowe, chociaż jako całość nie dorównują pozostałym segmentom rynku ani pod względem oprocentowania, ani też już rentowności, mają ciągle pewne mocne strony. Są one bowiem najlepszą pozycją w portfelu na wypadek ewentualnych głębokich obniżek stóp procentowych na świecie, które prędzej czy później pociągnęłyby za sobą również cięcia w Polsce. Cięcia stóp to zwykle spadek rentowności, a tym samym wzrost cen papierów o stałym kuponie.

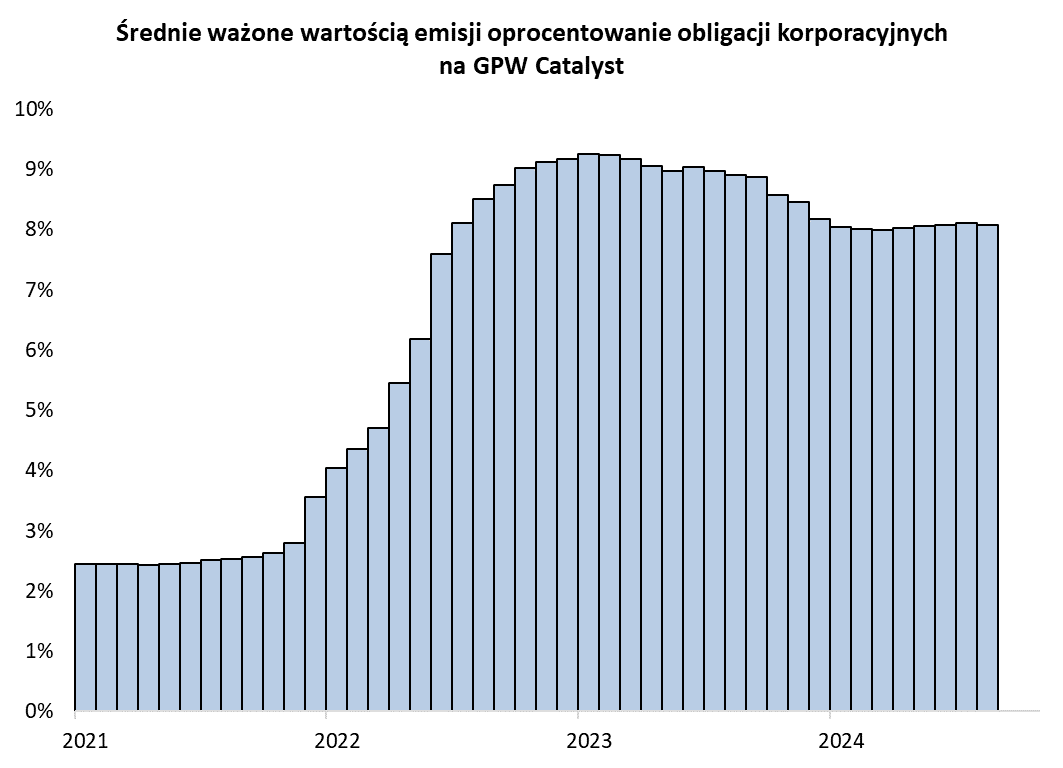

Pod tym względem stałokuponówki wyraźnie odróżniają się od innych klas instrumentów dłużnych. Przyszłe wyniki obligacji o zmiennym oprocentowaniu, zarówno skarbowych, jak i korporacyjnych (bo wśród nich zdecydowanie przeważa właśnie zmienny kupon, oparty na stawkach WIBOR), uzależnione są od jak najdłuższego utrzymania stóp procentowych na wysokim pułapie. Obecne średnie ważone oprocentowanie papierów skarbowych o zmiennym kuponie (z indeksu BWZ) to 5,9 proc. W przypadku obligacji korporacyjnych jest to z kolei ok. 8 proc. (rentowność jest zaś nieco niższa ze względu na pojawienie się premii w wycenach rynkowych części papierów).

Cały czas konkurencyjnie względem lokat

Mimo pewnego skurczenia się rentowności papierów korporacyjnych, obie kategorie instrumentów dłużnych są cały czas konkurencyjne względem lokat bankowych, których oprocentowanie wg danych NBP po lipcu było o krok od spadku poniżej progu 4 proc. Oprocentowanie depozytów nie jest bezpośrednio powiązane ze stopami procentowymi czy też stawkami WIBOR, a ich relatywnie niski poziom to efekt silnej nadpłynności sektora bankowego.

Rys. 3. Relatywnie wysokie oprocentowanie obligacji korporacyjnych

Źródło: Qnews.pl, GPW Catalyst.

Dopóki obligacje w portfelach np. funduszy dłużnych krótkoterminowych lub korporacyjnych będą zapewniały odpowiednią premię rentowności względem lokat, utrzymanie się silnego napływu nowych środków będzie cały czas prawdopodobne.

5,4 proc. – o tyle urósł indeks obligacji skarbowych o zmiennym kuponie od początku roku. Indeks obligacji o stałym kuponie nadrabia zaś zaległości.

Reasumując, krajowy rynek obligacji jest cały czas na fali i trudno się temu dziwić. Przewaga obligacji nad lokatami bankowymi mogłaby ulec radykalnej erozji prawdopodobnie dopiero po głębokich cięciach stóp procentowych. W początkowym jednak etapie na takich cięciach skorzystałyby jeszcze mocno papiery o stałym oprocentowaniu, które już zaczęły dyskontować taki scenariusz.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.