Bądź na bieżąco! Zapisz się na NEWSLETTER

Pamiętając, jakie wrażenie na rynkach wywarł przed miesiącem mocno rozczarowujący raport z amerykańskiego rynku pracy, nie sposób pominąć najnowszych danych.

Jakie sygnały płyną z raportu za sierpień? Nie tak negatywne, jak przed miesiącem, ale jednocześnie nie zaprzeczające trwającej od pewnego czasu tendencji.

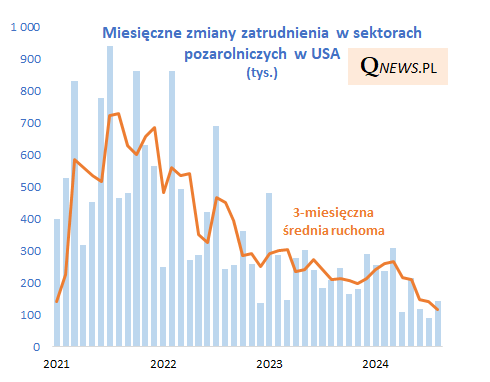

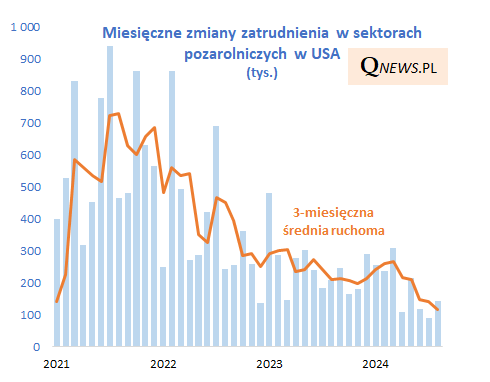

Zmiana zatrudnienia w sektorach pozarolniczych z jednej strony okazała się w sierpniu wyższa niż w lipcu (+142 tys. miejsc pracy wobec +89 tys.), ale z drugiej strony niższa od oczekiwań (160 tys.), zaś lipcowe, i tak już słabe dane, zostały jeszcze mocno zrewidowane w dół (z +114 tys.). Jeśli spojrzeć na liczoną przez nas 3-miesięczną średnią ruchomą, mającą na celu wygładzenie chwilowych wahań, to zmalała ona do nowego minimum w ramach tendencji spadkowej (116 tys. po rewizjach).

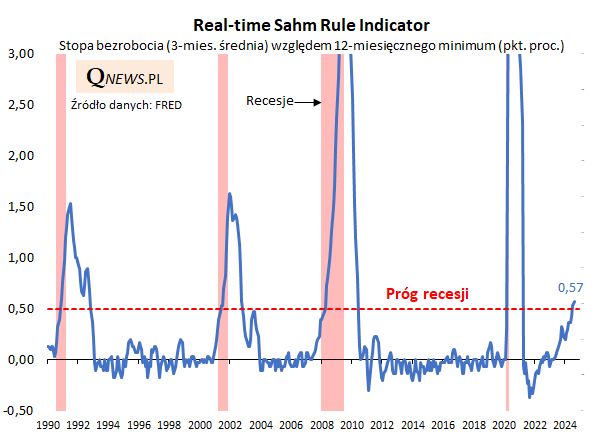

Równie mieszana jest wymowa danych na temat stopy bezrobocia. Przypomnijmy, że jej lipcowy wzrost do 4,3 proc. - czyli poziomu najwyższego od prawie trzech lat - uruchomił sygnał recesji wg tzw. reguły Sahm, co w zestawieniu ze słabym wzrostem zatrudnienia wywołało pamiętny (krótkotrwały) szok na rynkach. Dobra wiadomość jest taka, że w sierpniu stopa bezrobocia nieco zmalała (do 4,2 proc.), łagodząc trochę wcześniejszy mocno negatywny wydźwięk. Ale wg reguły Sahm sygnał recesyjny nie tylko nie osłabł, ale nawet nieco się wzmocnił.

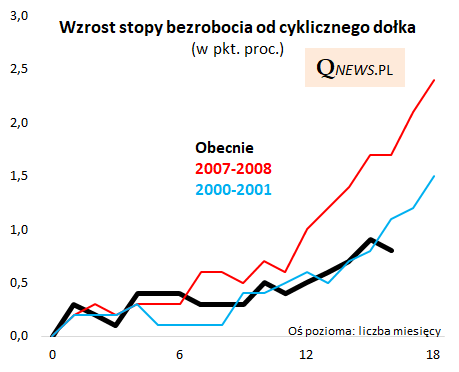

Abstrahując już od tej reguły, której recesyjny sygnał został przed miesiącem skrytykowany przez ... samą autorkę tej reguły, Claudię Sahm, widać, że stopa bezrobocia na szczęście nie podąża tak stromo w górę nachyloną ścieżką, jak przed globalnym kryzysem finansowym w 2008 roku. Ale jej zachowanie jest dość spójne z innym depresyjnym okresem, z lat 2000-2001.

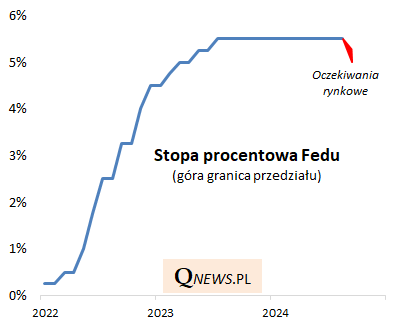

Widać zatem, że najnowsze dane są mniej negatywne niż te sprzed miesiąca, ale jednak nie zaprzeczają rozwijającym się od pewnego czasu tendencjom. W tej sytuacji przesądzona wydaje się pierwsza w tym cyklu obniżka stóp procentowych na najbliższym posiedzeniu Fedu (17-18 września). Pod znakiem zapytania jest natomiast wielkość tej obniżki - czy o standardowe 25 punktów bazowych, czy raczej mocniejsze 50 punktów? Teoretycznie Fed mógłby pokusić się o głębszą obniżkę, biorąc pod uwagę, że wpływ jego polityki na gospodarkę jest z natury opóźniony w czasie, ale z drugiej strony pojawiają się głosy, że takie 50-punktowe cięcie mogłoby zostać powszechnie zinterpretowane jako wyraz "paniki" Fedu w obliczu ryzyka recesji.

Reasumując, najnowsze dane z rynku pracy USA nie są na tyle lepsze, by przekreślić oczekiwania na wrześniowy początek obniżek stóp procentowych - ten jest już niemal pewny. Ale z drugiej strony nie wydają się też na tyle negatywne, by Fed był zmuszony do mogącej wprawić rynki w osłupienie dużej obniżki na samym początku cyklu.

Tomasz Hońdo, CFA, Quercus TFI S.A.