Bądź na bieżąco! Zapisz się na NEWSLETTER

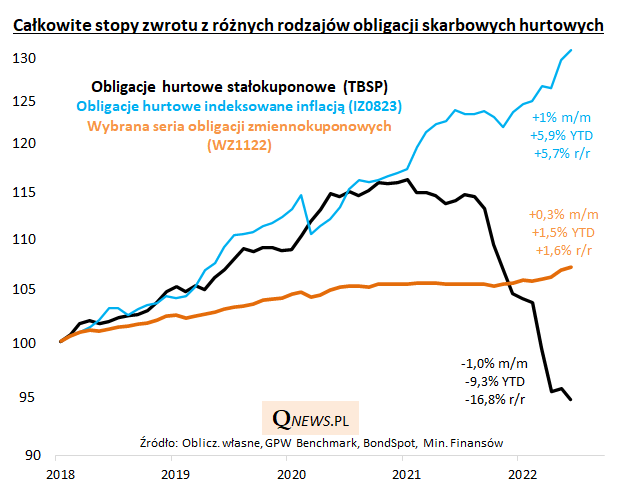

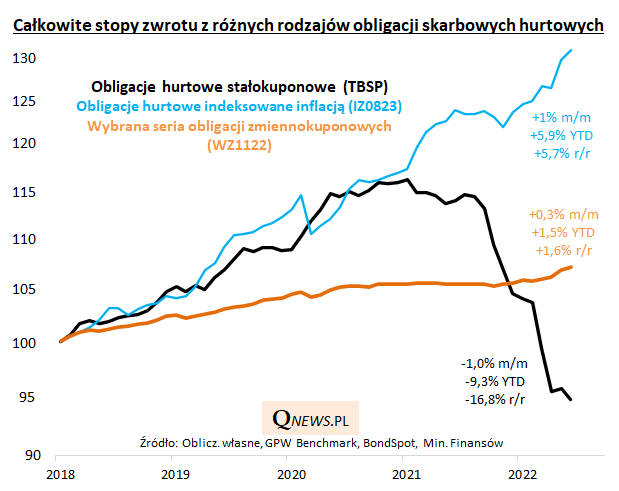

Koniec czerwca i zarazem półrocza to okazja, by odświeżyć nasze obliczenia dotyczące stóp zwrotu z głównych segmentów hurtowych obligacji skarbowych.

Cały czas obserwujemy silne rozbieżności w zachowaniu poszczególnych indeksów. O ile (niszowe) obligacje indeksowane inflacją święcą triumfy, to papiery o stałym oprocentowaniu zakończyły czerwiec na poziomie najniższym od prawie siedmiu lat. Jednocześnie całe pierwsze półrocze (-9,3%) okazało się dla nich najsłabsze w historii. Gdzieś pośrodku plasują się zaś obligacje o zmiennym oprocentowaniu.

Prześledźmy po kolei szanse i czynniki ryzyka w przypadku poszczególnych segmentów:

- Obligacje indeksowane inflacją - niestety niszowa pozycja ze względu na obecność tylko jednej serii, która na dodatek zostanie wykupiona już za nieco ponad rok (IZ0823). Zbliżanie się terminu wykupu nieubłaganie spycha kurs rynkowy w kierunku nominału, co ogranicza stopy zwrotu, ale z drugiej strony mocno in plus pracuje comiesięczna indeksacja wartości nominalnej, od której dodatkowo naliczane są odsetki.

- Obligacje zmiennokuponowe - najbardziej stabilny segment w obecnych okolicznościach, który wszakże zaczyna wyraźnie przyspieszać dzięki wyższemu od końcówki maja oprocentowaniu (obecnie 6,68% w przypadku reprezentatywnej serii WZ1122).

- Obligacje stałokuponowe - najbardziej poturbowany segment, który czeka na szczyt inflacji (która notabene w czerwcu podskoczyła do 15,6% r/r) oraz koniec podwyżek stóp procentowych w Polsce. Jako ciekawostkę statystyczną można traktować fakt, że w całej, kilkunastoletniej historii indeksu TBSP (Treasury BondSpot Poland) rozpoczynający się właśnie lipiec był ZAWSZE na plusie (stało się tak nawet w słabym ubiegłym roku).

Reasumując, nasze zestawienie przypomina, że rynek obligacji jest mocno zróżnicowany i trudno je wszystkie wrzucić do przysłowiowego jednego worka. Na razie najlepiej spisują się papiery zmiennokuponowe i indeksowane, choć w przyszłości - po zakończeniu szoku inflacyjnego i zakończeniu podwyżek stóp - najwyższych stóp zwrotu będzie należało oczekiwać od - na razie mocno przecenionych - obligacji stałokuponowych.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.