Bądź na bieżąco! Zapisz się na NEWSLETTER

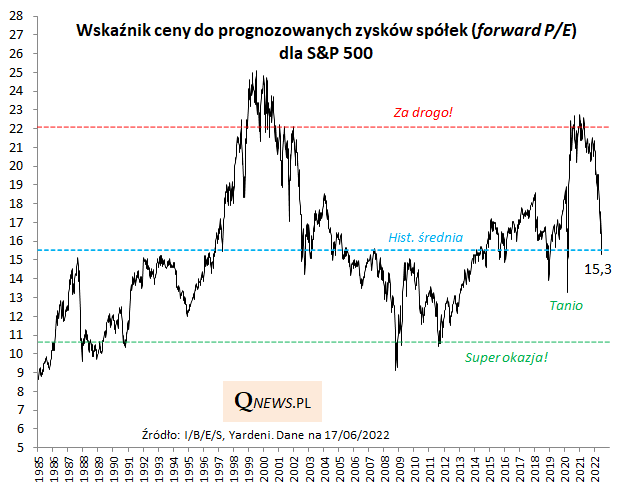

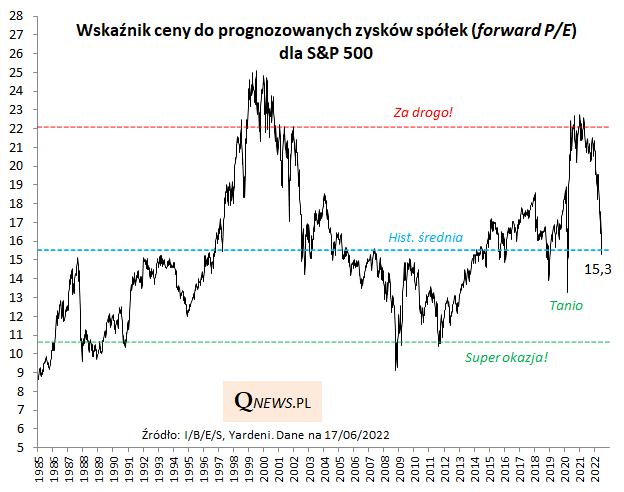

Tegoroczna bessa na amerykańskim rynku akcji ma też jaśniejsze oblicze - pozwoliła zniwelować drożyznę, na jaką narzekaliśmy w ubiegłym roku. Łatwo to zobrazować za pomocą wskaźnika ceny do prognozowanych zysków spółek (forward P/E).

O ile w trakcie 2021 roku wskaźnik P/E zawędrował do poziomów niewidzianych od czasów bańki internetowej z przełomu wieków - co było bez wątpienia dziełem bezprecedensowego, związanego z pandemią zastrzyku "pustego" pieniądza do gospodarek ze strony rządów i banków centralnych - to tegoroczny spadek cen akcji na Wall Street sprowadził wskaźnik do wielodekadowej średniej historycznej (na koniec ubiegłego tygodnia wynosił ok. 15,3).

Drożyzny już nie ma, wyceny stały się rozsądniejsze - to narzucający się wniosek.

Oczywiście pozostaje pytanie co do tego czy dotychczasowa redukcja poziomu wycen jest wystarczająca, szczególnie że mamy do czynienia z rzadko spotykaną kombinacją negatywnych czynników: potencjalnie mocnego spowolnienia gospodarczego na horyzoncie oraz podwyżek stóp procentowych i rozpoczynającej się w tym miesiącu rekordowej redukcji bilansu przez Fed? O ile wskaźnik P/E znalazł się na przeciętnym z historycznego punktu widzenia poziomie, to trudno na razie mówić o wyjątkowej okazji. Dla porównania, w trakcie covidowego krachu w marcu 2020 P/E zszedł do ok. 13,3 (po czym rynek został wyratowany z opresji przez ogłoszenie nieograniczonego QE przez Fed), zaś za "super okazyjne" można uznać z historycznego punktu widzenia wartości wskaźnika rzędu 10,5 i mniej.

Reasumując, po zredukowaniu wartości S&P 500 o niemal jedną czwartą względem szczytu hossy wyceny akcji na Wall Street stały się dużo rozsądniejsze - to dobra wiadomość. Ale czy są już okazyjne? Historyczne porównania nie pozwalają jeszcze na tak daleko idący wniosek.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.