Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Wyniki finansowe za I kwartał rzucają nowe światło na okoliczności tegorocznej słabości S&P 500. Wzrost zysku na akcję wyhamował, a marża operacyjna obniżyła się najmocniej od siedmiu kwartałów. Jest ryzyko, że to dopiero początek post-covidowej normalizacji zarobków korporacji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zgodnie z tradycją przyszedł czas, by wziąć pod lupę najnowsze wyniki finansowe amerykańskich korporacji z indeksu S&P 500. Jak wypadł I kwartał i jakie są dalsze implikacje? Jak najnowsze wyniki prezentują się na tle tegorocznej przeceny na Wall Street?

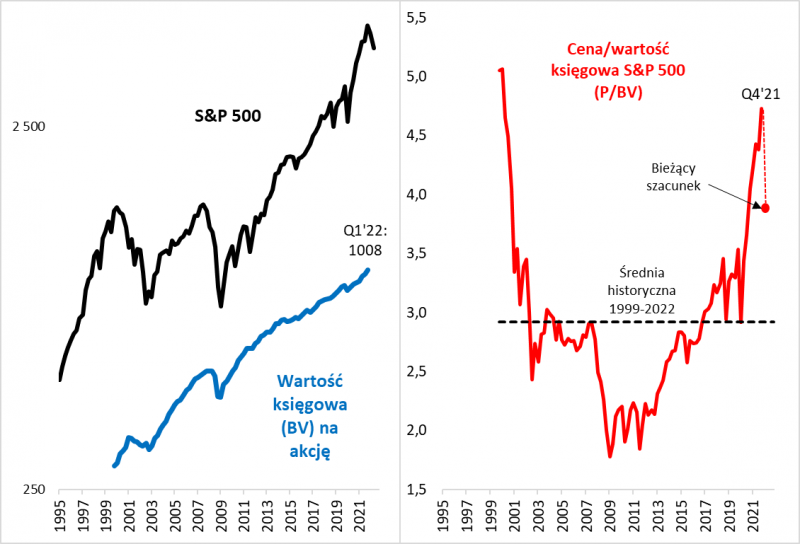

Zacznijmy od zdarzeń pozytywnych, którymi mogą się pochwalić amerykańskie firmy i które wpisują się w długofalowy rozwój, tak wychwalany często przez samego Warrena Buffetta. Najbardziej w oczy rzuciło nam się przekroczenie przez wartość księgową S&P 500 symbolicznego progu 1000 punktów. Rekordowe okazały się po I kwartale również dywidendy wypłacone przez spółki z Wall Street.

Rekordowy poziom osiągnął również zysk na akcję (EPS) przypadający na S&P 500, chociaż akurat w tym punkcie zaczynamy jednocześnie płynnie przechodzić do drugiego, mniej pozytywnego oblicza najnowszego sezonu publikacji wyników. Rzecz w tym, że w I kwartale dotychczasowy dynamiczny wzrost zarobków firm uległ silnemu wyhamowaniu. EPS co prawda osiągnął znów wspomniany rekord (ok. 210 pkt.), ale już tylko nieznacznie poprawiając poprzedni rekord z IV kw. 2021 (208,2). Linia obrazująca EPS uległa nagle spłaszczeniu.

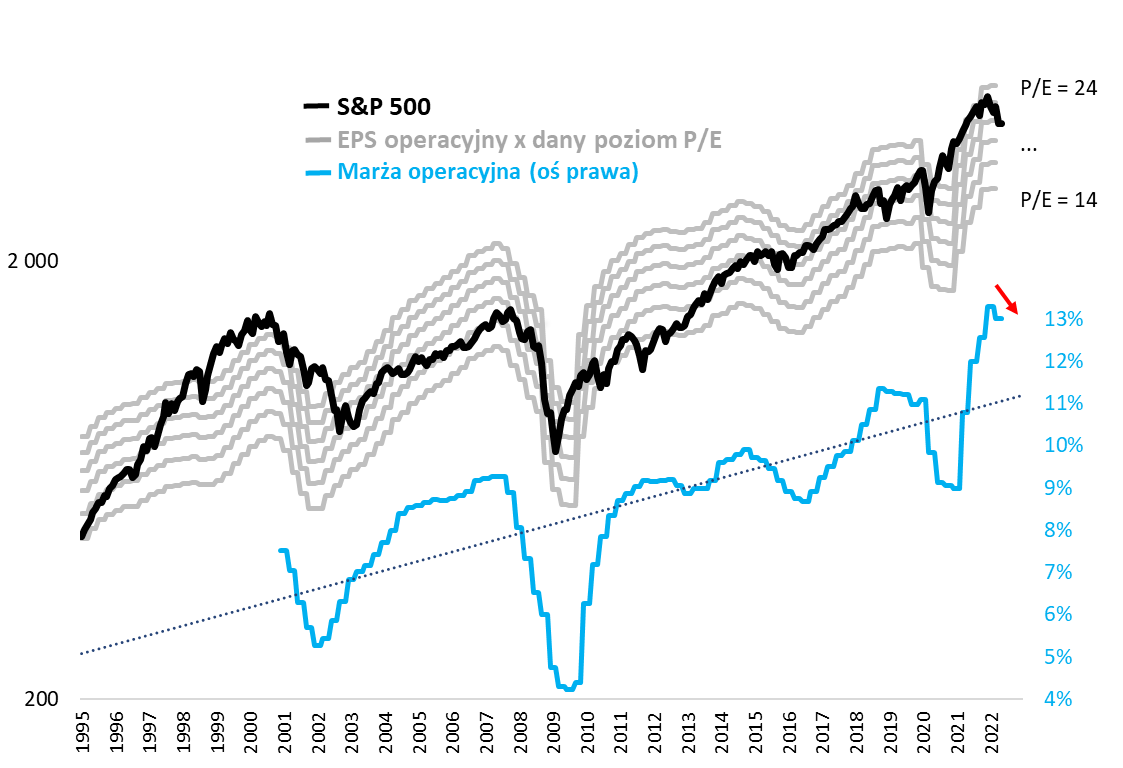

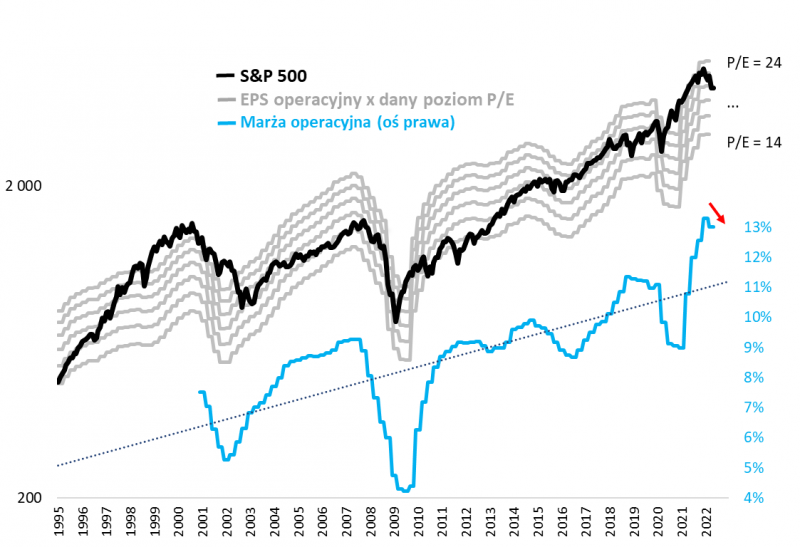

Rys. 1. W I kwartale wzrost zysków wyhamował, a marże zaczęły spadać z wysokiego pułapu

Źródło: Qnews.pl, S&P Global.

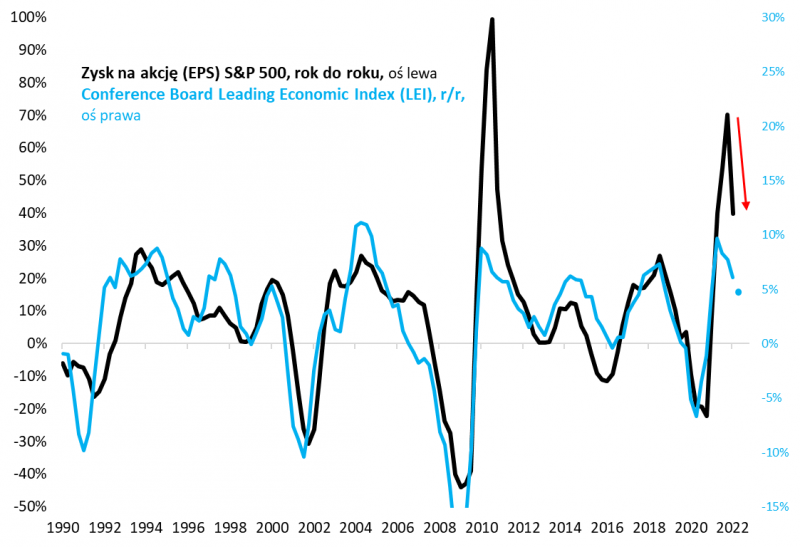

Dalszą konsekwencją jest mocne tąpnięcie widoczne na wykresie pokazującym zmianę EPS rok do roku. Taka 12-miesięczna dynamika, która jeszcze na koniec ubiegłego roku sięgnęła niebotycznego progu +70 proc., w I kwartale osunęła się do niespełna +40 proc.

Optymistyczna interpretacja tych faktów może być taka, że zarobki korporacji po prostu normalizują się po okresie sztucznie wywołanego przez niespotykaną stymulację fiskalno-monetarną covidowego boomu. Zjawisko to przypominać może huśtawkę wyników finansowych w okresie po globalnym kryzysie finansowym 2008-09.

Z drugiej strony można odnieść wrażenie, że I kwartał co najwyżej dopiero rozpoczął taką post-pandemiczną normalizację. Wskaźniki wyprzedzające koniunktury gospodarczej, takie jak zaprezentowany na wykresie Conference Board Leading Economic Index, z którym historycznie wahania EPS były silnie związane, jednoznacznie dyktują kierunek, w jakim powinny podążać zyski w kolejnych kwartałach. Postępujące spowolnienie gospodarcze oznacza, że należy liczyć się z dalszym silnym obniżaniem się dynamiki EPS w kolejnych kwartałach.

Rys. 2. Spowolnienie gospodarcze sygnalizowane przez wskaźniki wyprzedzające koniunktury wywiera presję na zyski spółek

Źródło: Qnews.pl, S&P Global, Conference Board.

W rozważania te idealnie wpisuje się również to, co dzieje się z marżami amerykańskich korporacji. Dzięki covidowej stymulacji w ubiegłym roku liczona przez nas marża operacyjna sięgnęła rekordowego pułapu 13,3 proc. (więcej o metodologii – w ramce), drastycznie odrywając się w górę od długoterminowego trendu. I kwartał przyniósł jednak złe wieści – marża przerwała serię zwyżkową i spadła najmocniej od … siedmiu kwartałów (czyli od połowy 2020).

Jednocześnie średnia marża jest ciągle tak wysoko względem długofalowej linii trendu, a w otoczeniu rynkowym są tak silne czynniki mogące ją podkopywać – jak drogie surowce, mocny dolar, rosnące koszty finansowania – że również i w tym przypadku należy liczyć się z tym, że I kwartał dopiero rozpoczął żmudny proces normalizacji.

W kontekście tych negatywnych sygnałów widocznych w wynikach za I kwartał pocieszająca jest jedna zasadnicza kwestia – to, że S&P 500 nie próżnuje, lecz pieczołowicie dyskontuje omawiane negatywne tendencje. Indeks zakończył pod kreską nie tylko I kwartał, lecz też całe pierwsze pięć miesięcy, które – jak już pisaliśmy – okazały się dla niego najsłabsze od ponad pół wieku.

Można zatem śmiało założyć, że konsekwentnie wkalkulowywana w ceny akcji jest również prawdopodobna kontynuacja negatywnych tendencji (wyhamowanie wzrostu zysków, spadek marż) w powoli kończącym się II kwartale.

Nie jest przypadkiem, że równolegle do spadku marż obniżają się wskaźniki wyceny korporacji, ale i pod tym względem można się zastanawiać, czy to już koniec tego procesu, czy raczej do końca normalizacji jest jeszcze sporo miejsca.

Na pierwszym wykresie owa normalizacja polega na zejściu S&P 500 z najwyższego „schodka”, obrazującego szczodrze wycenione zyski spółek, o ok. dwa umowne schodki niżej – to już się na szczęście dokonało. Ale czy nie należałoby liczyć się z tym, że w tak komplikującym się otoczeniu makroekonomicznym i przy konsekwentnym zakręcaniu zawora z tanim pieniądzem przez Fed, spadek ze schodów powinien być bardziej dotkliwy?

Rys. 3. Wartość księgowa bije rekordy, ale nawet po tegorocznej korekcie S&P 500 jest względem niej ciągle relatywnie wysoko

Źródło: Qnews.pl, S&P Global.

Sprawę można też zilustrować, odwołując się ponownie do wspomnianej na wstępie wartości księgowej. Z jednej strony poziom S&P 500 względem wartości księgowej już się szybko normalizował od początku tego roku. Z drugiej strony spadek musiałby się jeszcze podwoić, by wskaźnik P/BV powrócił w okolicę historycznej średniej (przy której notabene ukształtował się dołek wyprzedaży w trakcie covidowego krachu).

Reasumując, wyniki amerykańskich spółek za I kwartał pod wieloma względami wyjaśniają to, co w tym roku dzieje się z S&P 500 – wzrost zysków nagle wyhamował, a marże zaczęły obniżać się z rekordowych pułapów. Istnieje ryzyko, że proces normalizowania się wyników finansowych po covidowym boomie może jeszcze potrwać, co wymusiłoby dalsze obniżanie się marż i wycen korporacji z Wall Street.

Parę słów o metodologii

Wszędzie w naszej analizie, gdzie mowa jest o zyskach, chodzi o sumę z czterech kolejnych kwartałów – zgodnie ze standardową w USA procedurą liczenia zysku na akcję (EPS). W rozważaniach pod uwagę bierzemy – również standardowo – tzw. zyski operacyjne (operating earnings), czyli „oczyszczone”, które są stabilniejsze od wyników raportowanych. Zysk na akcję w przypadku S&P 500, choć często w opracowaniach podawany w dolarach, w rzeczywistości wyrażony jest w punktach indeksowych, dzięki czemu jest bezpośrednio porównywalny z wartościami samego benchmarku. To samo dotyczy wartości księgowej (book value). Marżę operacyjną liczymy jako stosunek zysku na akcję oraz przychodów ze sprzedaży. Nasze źródło danych to firma S&P Global.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.