Bądź na bieżąco! Zapisz się na NEWSLETTER

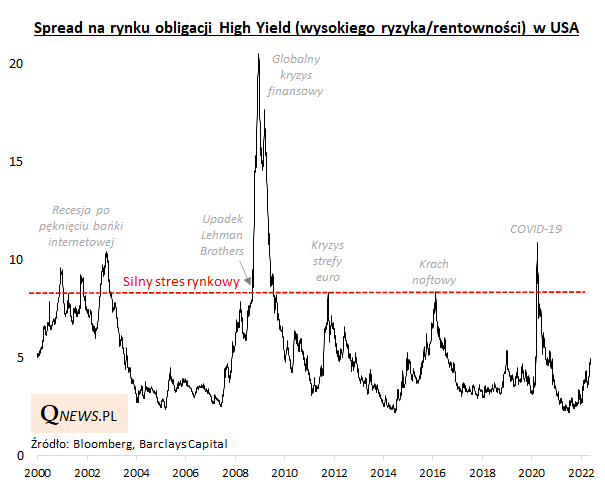

Wielokrotnie podkreślaliśmy znaczenie sytuacji na amerykańskim rynku obligacji korporacyjnych typu "high yield" (wysokiego ryzyka, a zarazem rentowności), które naszym zdaniem są bliskim krewnym rynku akcji. W szczególności interesuje nas najważniejszy parametr ryzykownych obligacji, jakim jest spread, czyli nadwyżka ich rentowności nad rentownością obligacji skarbowych.

Spread, który w połowie zeszłego roku był na poziomach najniższych od lat - co pokazywało jak bardzo sprzyjające są warunki monetarne i jak duży jest rynkowy apetyt na ryzyko - od tego czasu stopniowo się rozszerza. W tym roku ta tendencja nabrała tempa. Wg danych agencji Bloomberg wczoraj średni spread dotarł prawie do pułapu 5 pkt. proc., najwyższego od jesieni 2020.

Ale czy to oznacza, że został już osiągnięty poziom świadczący o silnym "stresie", który zazwyczaj wiązał się też z okazją do dużych zakupów spokrewnionych z ryzykownymi obligacji akcji na Wall Street? Powyższy wykres sugeruje raczej, że droga w kierunku naprawdę panicznych pułapów (ok. 8 pkt. proc. i więcej) została pokonana dopiero mniej więcej w połowie.

Dlaczego spread miałby się dalej rozszerzać? Pewności oczywiście nie ma (w optymistycznym przykładzie z końcówki 2018 trend ten zakończył się przy wartościach niewiele wyższych niż obecnie), ale sprzyjałyby temu dwa rozgrywające się obecnie zjawiska:

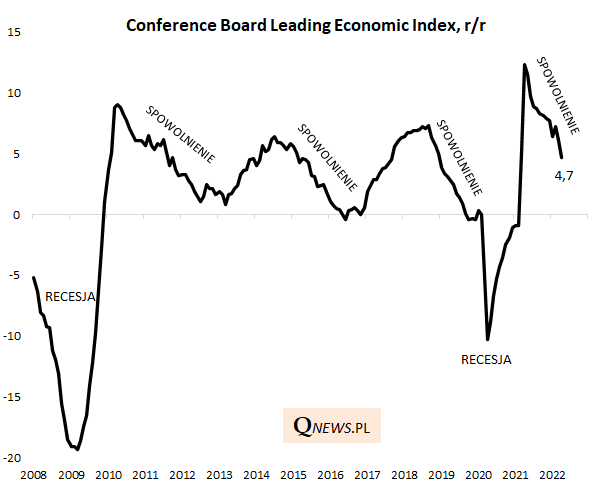

- schładzanie się koniunktury gospodarczej, co potwierdza np. wczorajszy odczyt wskaźnika wyprzedzającego Conference Board (wykres poniżej);

- presja ze strony Fedu, który dąży do podniesienia kosztów pieniądza, co może mieć wpływ na kondycję emitentów długu.

Reasumując, jeśli wierzyć danym z rynku obligacji "high yield", poziom stresu konsekwentnie rośnie i to chyba jeszcze nie koniec tego trendu.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.