Bądź na bieżąco! Zapisz się na NEWSLETTER

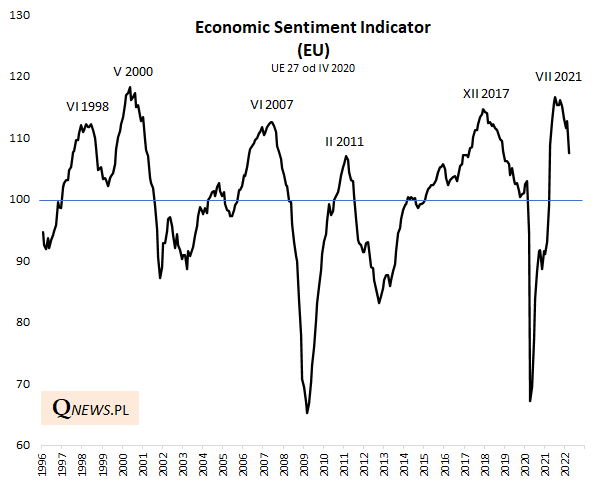

Unijny wskaźnik nastrojów w gospodarkach (Economic Sentiment Indicator, ESI), znajdujący się od lat na naszej liście pilnie obserwowanych wskaźników wyprzedzających koniunktury gospodarczej, w marcu przyspieszył trend zniżkowy. Miesięczny spadek o 5,3 pkt. okazał się zdecydowanie najsilniejszy od kiedy ESI zaczął się osuwać ze szczytu koniunktury odnotowanego jeszcze w lipcu ub.r. I choć oczywiście marcowe tąpnięcie to wina przede wszystkim rosyjskiej agresji przeciwko Ukrainie, pociągającej za sobą rozmaite skutki ekonomiczne w skali całej Europy, to jednak trudno byłoby się zgodzić z tezą, że oznaki spowolnienia makroekonomicznego są czymś zupełnie nowym. Przecież już w styczniu ESI znalazł się najniżej od 9. miesięcy. Spowolnienie w gospodarkach jest więc procesem rozwijającym się stopniowo od miesięcy, który na skutek wojny nabrał jeszcze tempa. ESI w marcu znalazł się najniżej od roku.

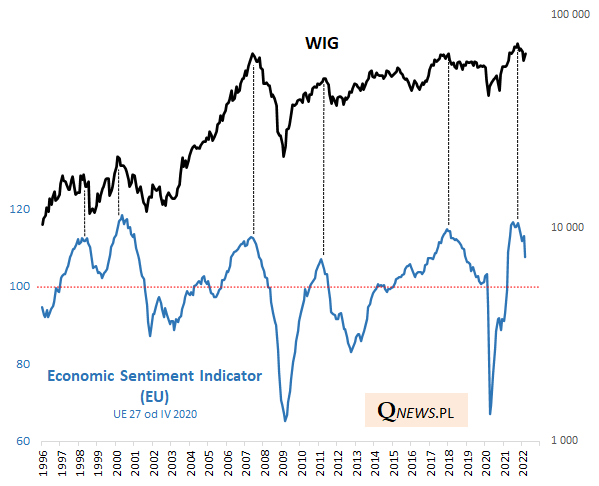

Z punktu widzenia inwestorów giełdowych wątpliwości nie budzi fakt, że przecena rozgrywająca się w przypadku WIG-u od jesieni ub.r., która przeszła w fazę paniki tuż po rozpoczęciu inwazji, stanowiła właśnie dyskontowanie spowolnienia gospodarczego sygnalizowanego przez ESI.

W tym miejscu pojawia się naturalne pytanie - czy rosnąc w marcu o 20% od dna wojennej paniki (w cenach śródsesyjnych) WIG chce nam dać do zrozumienia, że już CAŁOŚĆ potencjalnego spowolnienia gospodarczego została w pełni zdyskontowana i teraz może być już tylko lepiej? Co do to tak odważnej tezy mamy na tym etapie pewne wątpliwości. Kiedy ESI zaczynał w przeszłości tak mocno spadać z wieloletniego maksimum (świadczącego o przegrzewaniu się koniunktury), to nigdy nie kończył tego spadku na poziomie takim jak obecnie (107,5 pkt.), lecz niemal w każdym przypadku kontynuował zjazd, aż znalazł się poniżej progu 100 pkt. Tak było po odnotowaniu każdego z czterech szczytów z lat 2018, 2011, 2007 i 2000 (jedynym wyjątkiem był spadek związany z kryzysem rosyjskim w latach 1998/99 - wtedy dołek ukształtował się na poziomie 102,1 pkt., w każdym razie i tak niższym niż obecny).

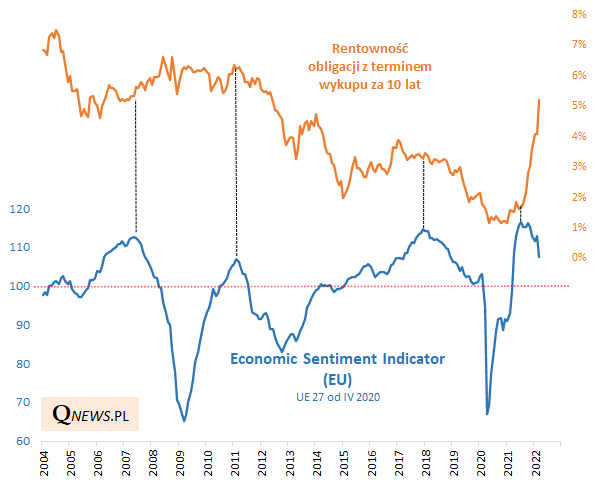

A co z obligacjami? Teoretycznie spowolnienie makro powinno sprzyjać spadkowi rentowności papierów skarbowych (czyli zwyżce ich cen). Tak było w poprzednich dwóch przypadkach, gdy ESI spadał ze szczytów. Jednak w praktyce mamy do czynienia z czymś zupełnie odwrotnym. Trochę przypominać to może przypadek z roku 2008, gdy rentowności również rosły (choć dużo wolniej, bo już w punkcie wyjściowym były relatywnie wysokie) na skutek drożejących surowców skłaniających RPP do podwyżek stóp procentowych. Obligacje do łask powróciły w drugiej połowie 2008, gdy spowolnienie gospodarcze weszło w głębszą fazę, rzucającą się cieniem również na cenach surowców.

Reasumując, najnowszy odczyt ESI dowodzi, że spowolnienie gospodarcze w Europie, którego pierwsze objawy pojawiły się już w drugiej połowie ub.r., jest kontynuowane, a wojna w Ukrainie przyspieszyła ten trend. Historia podpowiada, że cykliczne dołki ESI kształtowały się na poziomach dużo niższych niż obecny.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.