Bądź na bieżąco! Zapisz się na NEWSLETTER

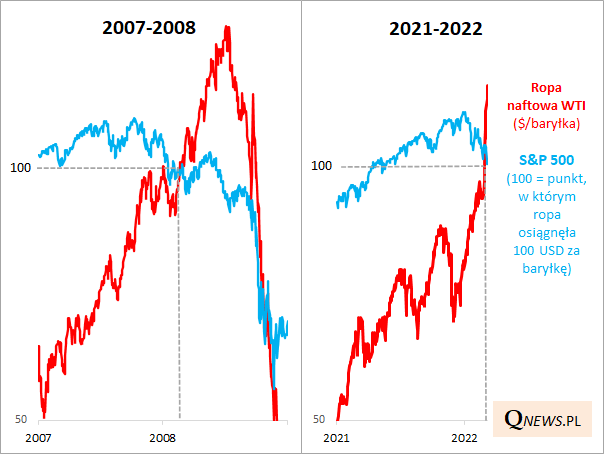

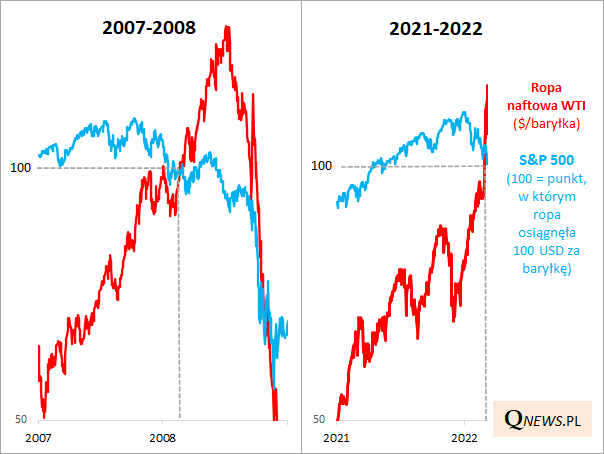

W naszych ostatnich porównaniach historycznych w kilku miejscach zaczął przewijać się temat 2008 roku, który źle kojarzy się inwestorom. Wczoraj przykładowo zwracaliśmy uwagę, że więcej podwyżek stóp procentowych w naszym kraju niż obecnie było tylko właśnie w tamtym roku. Analogia pojawia się też w naturalny sposób w rozważaniach odnośnie szalejących cen ropy naftowej, które w ostatnich dniach osiągnęły poziomy wcześniej widziane wyłącznie właśnie w 2008 roku.

Przyjrzyjmy się bliżej temu porównaniu, również z punktu widzenia inwestorów giełdowych.

Pierwszy wniosek na bazie tej analogii jest taki, że co prawda wczoraj notowania na szczęście mocno się obniżyły (z ponad 123 do ok. 108 USD za baryłkę), ale nie należy wykluczać scenariusza dojścia cen ropy do rekordów z 2008 roku powyżej 140 USD za baryłkę. Traktujmy to niekoniecznie jako prognozę, lecz raczej jako jeden z możliwych scenariuszy, które należy brać pod uwagę.

Druga obserwacja: podobnie jak wtedy indeksy giełdowe takie jak S&P 500 w momencie przekroczenia przez cenę ropy symbolicznego progu 100 USD były już wyraźnie poniżej wcześniejszych szczytów hossy. Jedną z praprzyczyn było zaostrzanie polityki monetarnej przez banki centralne, m.in. właśnie na skutek drogich surowców (tak jak obecnie).

Analogia z 2008 rokiem podpowiada też, że astronomiczne ceny ropy mogą być jednym z czynników pogarszających koniunkturę gospodarczą na świecie, co w którymś momencie doprowadzi do ... załamania cen ropy na skutek pierwszych sygnałów osłabienia globalnego popytu. Choć taki scenariusz byłby zapewne bardzo pożądany z geopolitycznego punktu widzenia, to niestety pogorszenie koniunktury nie byłoby korzystne dla akcji.

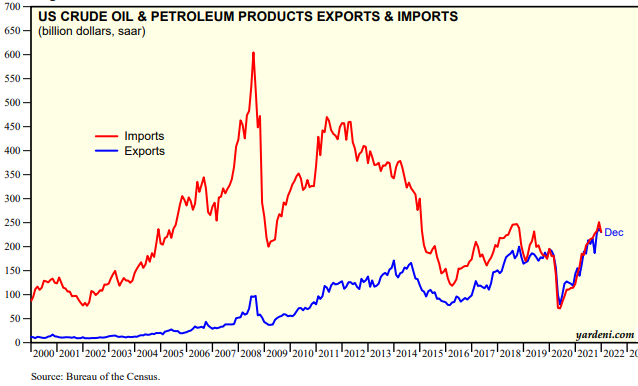

Są też na szczęście argumenty osłabiające te negatywne wnioski. Mocno pocieszające jest, że na przestrzeni lat rynek ropy przeszedł wyraźną ewolucję. USA, które w 2008 roku wydawały krociowe sumy na import ropy (w szczycie nawet 600 mld USD w skali roku), po dokonaniu się "rewolucji łupkowej" doszły do punktu, w którym saldo importu i eksportu ropy jest zrównoważone. Dzięki temu szok naftowy tym razem powinien mieć mniejszą siłę rażenia, przynajmniej dla największej gospodarki świata.

Reasumując, najwyższe od 2008 roku ceny ropy naftowej wywołują naturalne skojarzenia z tamtym negatywnym dla inwestorów okresem. Miejmy nadzieję, że takie rozważania są mocno przesadzone, a przynajmniej jeśli chodzi o USA, wpływ obecnego szoku naftowego powinien być mniejszy niż wtedy.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.