Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Od początku roku rentowności krajowych obligacji skarbowych stałokuponowych stabilizują się po wcześniejszym skoku do poziomów niewidzianych od lat. Czyżby cały cykl podwyżek stóp procentowych był już wkalkulowany w ceny tych papierów?

Bądź na bieżąco! Zapisz się na NEWSLETTER

W ostatnich miesiącach temat obligacji, w tym skarbowych, pojawia się w naszych analizach coraz częściej. Nie bez powodu, bo dynamika rozwoju wydarzeń na tym rynku jest wyjątkowa pod wieloma względami. Czas na kolejne odświeżenie naszych diagnoz po pierwszych tygodniach nowego roku.

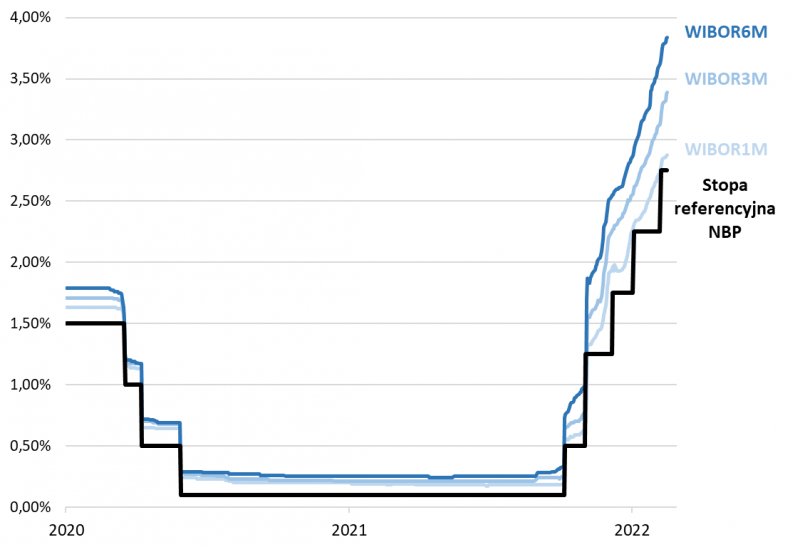

6-miesięczny WIBOR coraz bliżej pułapu 4 proc.

W poprzednich artykułach analizę inwestycyjną obligacji rozbiliśmy na dwa główne segmenty – czyli papiery zmiennokuponowe i stałokuponowe – i tego podziału nadal się trzymajmy. Jeśli chodzi o pierwszą z tych kategorii, jej relatywna atrakcyjność stopniowo rośnie. Zarówno obligacje skarbowe, jak i korporacyjne o zmiennym oprocentowaniu seria po serii wkraczają w kolejne okresy odsetkowe z coraz wyższymi kuponami. To oczywiście zasługa rosnących stawek WIBOR. 3-miesięczna stawka kroczek po kroczku zbliża się do pułapu 3,5 proc., zaś 6-miesięczna wędruje w kierunku 4 proc.

Uzasadnione oczywiście są narzekania na to, że te stawki i tak są ciągle daleko w tyle za bieżącymi odczytami inflacji (9,2 proc. w styczniu). Z drugiej strony sytuacja wygląda przecież nieporównywalnie lepiej niż np. rok temu, gdy stawki WIBOR i oprocentowanie obligacji były symboliczne, a inflacja dopiero miała wystrzelić w górę (teraz prognozy ekonomistów mówią o stopniowym schodzeniu jej dynamiki w dół).

Oprocentowanie obligacji skarbowych typu WZ, które jeszcze kilka miesięcy temu było bliskie zeru, w przypadku większości serii w listopadzie ub.r. podskoczyło do ok. 2 proc., zaś serie z okresem odsetkowym rozpoczynającym się w styczniu br. mają już kupon na poziomie 3 proc. Z kolei od maja większość papierów skorzysta na trwającym obecnie wzroście stawek WIBOR. Warto dodać, że część obligacji, szczególnie tych o dłuższych terminach do wykupu, notowana jest na Catalyst poniżej wartości nominalnej, co dodatkowo zwiększa ich rentowność (ang. yield).

Rentowność w trendzie bocznym

Oczywiście najwięcej emocji wywołuje drugi ze wspomnianych segmentów, czyli obligacje o stałym oprocentowaniu. To ich przecena wywołała najwięcej zamieszania na rynku długu skarbowego w ostatnich kilkunastu miesiącach. Chociaż z natury jest to bardziej problematyczny obszar do analizy ze względu na to, że rentowność tych papierów może się dostosowywać do stawek rynkowych tylko poprzez zmiany cen (a nie kuponu), to jednak również tutaj obserwujemy pierwsze pozytywne sygnały.

Po pierwsze rentowności zaczęły się stabilizować. Przykładowo pokazana na wykresie dochodowość benchmarkowych obligacji z terminem wykupu za 10 lat po okresie silnego, jednostajnego wzrostu, oscyluje od początku roku wokół pułapu 4 proc. Aż prosi się, by w przypadku tego wykresu posiłkować się prostą analizą techniczną. Wydaje się, że ewentualne wybicie dołem z formacji konsolidacji (trendu bocznego) stanowiłoby książkowy sygnał zapowiadający dalszy spadek rentowności, a więc jednocześnie zachętę do zakupów papierów stałokuponowych.

Jakkolwiek ten scenariusz nie jest rzecz jasna przesądzony, a rynek ten obarczony jest czynnikami ryzyka, to z kontrariańskiego punktu widzenia omawiana kategoria papierów skarbowych zaczyna się robić coraz bardziej interesująca. Mamy bowiem do czynienia z klasycznym sygnałem panicznej ucieczki kapitału – wg najnowszych danych Izby Zarządzających Funduszami i Aktywami 12-miesięczne saldo wpłat i umorzeń jest po styczniu rekordowo ujemne (ponad 3,5 mld zł w samych funduszach obligacji skarbowych, nie licząc funduszy tzw. uniwersalnych i krótkoterminowych).

Największym paradoksem jest to, że te rekordowe odpływy są notowane w sytuacji, gdy średnia rentowność obligacji jest najwyższa od lat, zaś największe napływy notowano rok temu, gdy przeciętna rentowność była bliska zeru.

Rosnące stopy przestały straszyć

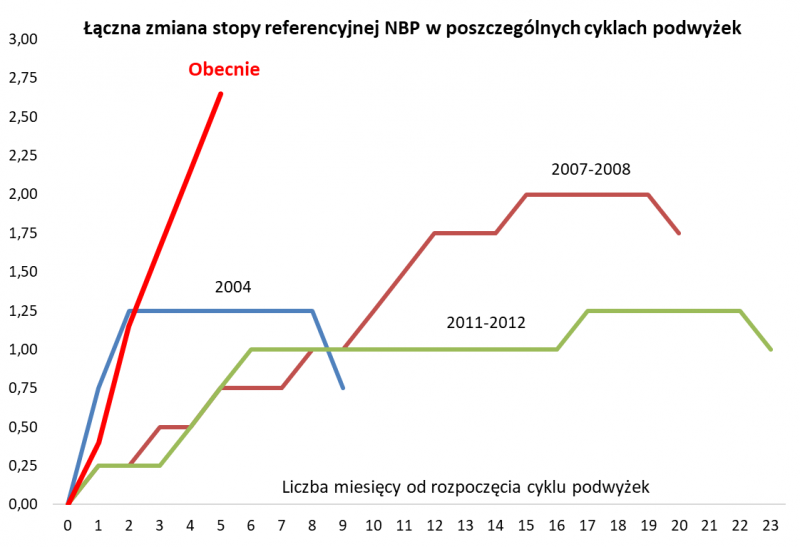

Dość znaczący jest fakt, że wspomniana rentowność benchmarkowych 10-latek ustabilizowała się w okolicy 4 proc. Właśnie ten pułap przewija się w prognozach ekonomistów jako poziom docelowy dla podwyżek stopy referencyjnej NBP. Czyżby zatem takie spodziewane zacieśnianie polityki monetarnej było już w pełni zdyskontowane przez rynek? Na kolejnym wykresie pokazujemy, że już teraz skala podwyżek przerasta każdy z poprzednich trzech cykli z ostatnich kilkunastu lat. Zakładamy, że przy takim szoku monetarnym spowolnienie wzrostu gospodarczego jest trudne do uniknięcia, co z kolei będzie powstrzymywało RPP przed jeszcze mocniejszymi podwyżkami.

Ciekawy sygnał w tym względzie wysłał ostatnio czeski bank centralny, sugerując koniec całego cyklu podwyżek, a nawet możliwe obniżki gdzieś dalej na horyzoncie. Przypomnijmy, że to właśnie CNB był pionierem i liderem zacieśniania w naszym regionie.

Czynnikiem ryzyka pozostaje natomiast dopiero rozpoczynający się cykl podwyżek na rynkach bazowych, przede wszystkim w USA. Znaczenie tego faktu jest jednak dość ograniczone dla krajowych obligacji, bo zarówno rentowności, jak i stopy procentowe u nas są już dużo wyższe niż za oceanem.

Reasumując, ustabilizowanie się rentowności obligacji stałokuponowych po wcześniejszym wzroście do poziomu najwyższego od lat, to kolejny ważny krok na drodze do powrotu tej ważnej klasy aktywów do łask inwestorów.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.