Bądź na bieżąco! Zapisz się na NEWSLETTER

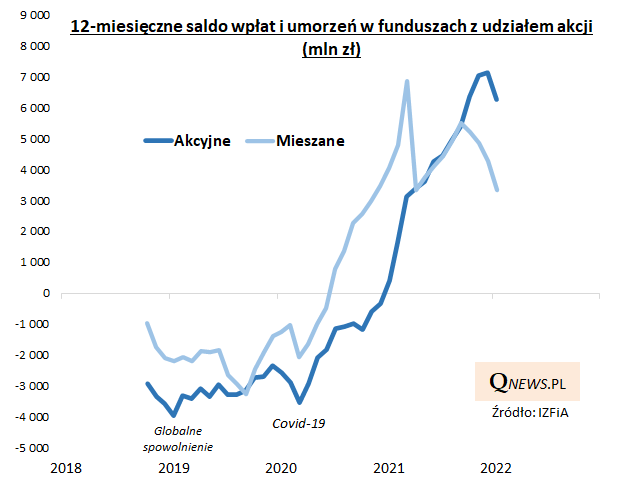

Najnowsze comiesięczne dane na temat przepływów kapitałów na krajowym rynku funduszy inwestycyjnych przynoszą ciekawe sygnały. W pierwszym rzędzie naszą uwagę zwrócił pierwszy od dawna odpływ z funduszy akcyjnych (-355 mln zł netto). To sprawiło, że tradycyjnie pokazywana przez nas na wykresach 12-miesięczna suma napływów netto zaczęła zakręcać w dół - po raz pierwszy od ... wiosny 2020 roku. Jednocześnie jednak jest ciągle sporo na plusie (ponad 6,2 mld zł netto). Podobne zakręcanie w dół obserwujemy w przypadku funduszy mieszanych. Kolejne miesiące powinny pokazać, czy jest to tylko chwilowa zadyszka, czy może też trwalsza zmiana trendu.

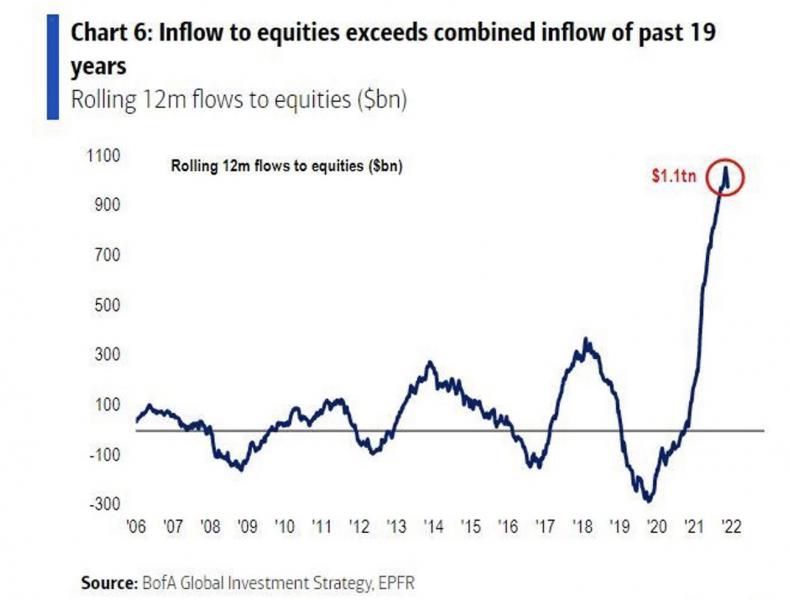

Powyższy wykres ciekawie komponuje się z analogicznymi danymi dotyczącymi globalnego rynku funduszy. Z wyliczeń BofA wynika, że napływy do funduszy akcji po okresie bezprecedensowego boomu zaczęły również zakręcać w dół.

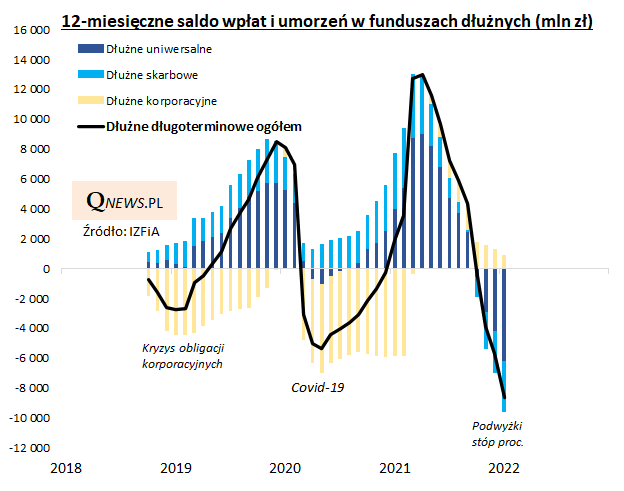

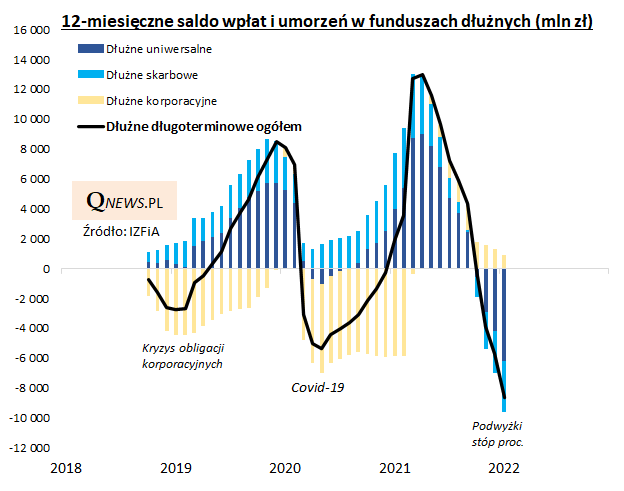

Przerwaniu dobrej passy w segmencie funduszy z udziałem akcji nie towarzyszy niestesty jak na razie odwrócenie niekorzystnego trendu w funduszach obligacji. W ich przypadku styczeń przyniósł dalsze pogłębienie odpływów netto, które w ostatnich 12 miesiącach wyniosły prawie 8,7 mld zł w przypadku pokazanych na poniższym wykresie funduszy dłużnych długoterminowych oraz dodatkowo ponad 3,7 mld zł w przypadku funduszy dłużnych krótkoterminowych.

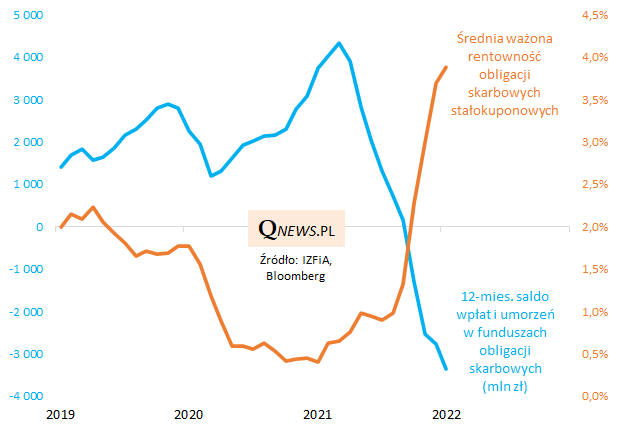

Cały czas podkreślamy natomiast, że rekordowy exodus kapitałów z funduszy dłużnych przyczynia się do wywindowania rentowności obligacji (w tym skarbowych jak na poniższym wykresie) do poziomów niewidzianych od lat. A to z czasem powinno zacząć działać na korzyść inwestycji w dług.

Reasumując, styczeń okazał się problematyczny na krajowym rynku - z funduszy dłużnych ciągle jeszcze odpływały kapitały, zaś w funduszach akcyjnych przerwana została świetna passa utrzymująca się od czasu pandemicznego krachu w marcu 2020.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.