Bądź na bieżąco! Zapisz się na NEWSLETTER

Po kilkudniowej przerwie szybki przegląd najnowszych wydarzeń w sferze monitorowanych przez nas trendów i wskaźników.

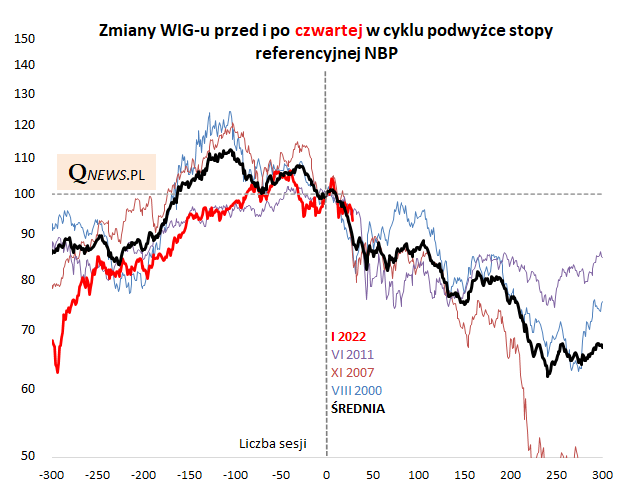

Po pierwsze aktualizacji wymagają nasze rozważania dotyczące podwyżek stóp procentowych przez RPP. Już po styczniowej decyzji Rady wskazywaliśmy, że historycznie czwarta podwyżka stóp niejako "przesądzała" o kierunku trendu na polskim rynku akcji (w tym sensie, że po czwartej podwyżce WIG we wszystkich trzech przypadkach miał przed sobą trend spadkowy). Jak na razie zachowanie WIG-u nie odbiega zbytnio od tamtego historycznego schematu.

Tymczasem na ubiegłotygodniowym, lutowym posiedzeniu RPP podniosła stopy już po raz piąty. Nie licząc dość specyficznego przypadku z lat 2011-12 (kiedy piąta podwyżka miała miejsce po wielu miesiącach przerwy i była ostatnią w cyklu), z serią co najmniej pięciu podwyżek stopy referencyjnej mieliśmy do czynienia wyłącznie w styczniu ... 2008 roku.

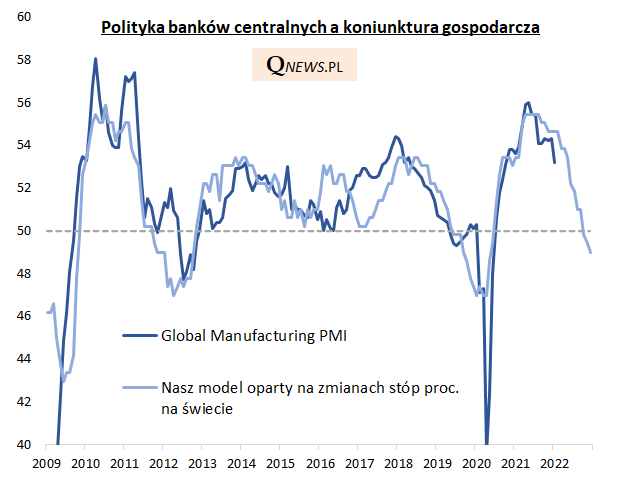

Skoro już jesteśmy przy temacie polityki monetarnej, to nasz model oparty na zmianach stóp procentowych na świecie sygnalizuje kontynuację spowolnienia gospodarczego na przestrzeni tego roku.

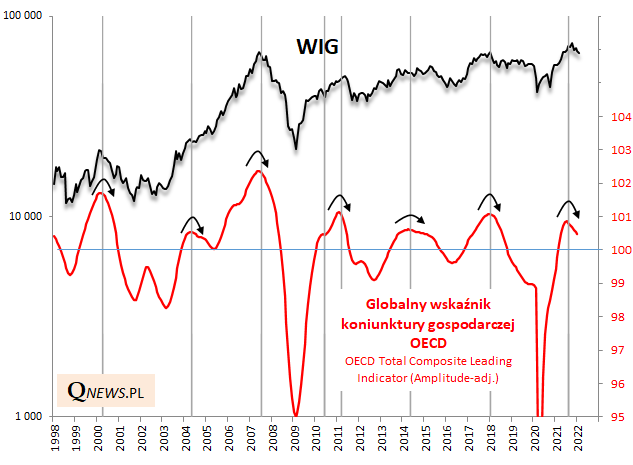

Owe spowolnienie jest też sygnalizowane przez najnowszy odczyt globalnego wskaźnika wyprzedzającego koniunktury OECD (CLI), który znalazł się najniżej od 10. miesięcy. Historycznie regułą było, że po takim spadku z lokalnego szczytu CLI potem nie przestawał spadać, dopóki nie otarł się przynajmniej o granicę 100 pkt. (wobec 100,5 pkt. obecnie).

Reasumując, mieszanka w postaci zacieśniania polityki monetarnej i jednoczesnej perspektywy spowolnienia gospodarczego tworzy cały czas dość problematyczne środowisko dla rynków akcji. Pocieszające jest, że w którymś momencie te trendy mogą doprowadzić do ciekawej okazji do zakupów przecenionych aktywów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.