Tomasz Hońdo

Starszy Ekonomista Quercus TFI S.A.

Paradoksalnie w momencie, gdy obligacje skarbowe i fundusze dłużne stały się najbardziej niechcianą klasą aktywów, ich relatywna atrakcyjność rośnie do dawno niewidzianych poziomów. Oprocentowanie papierów zmiennokuponowych właśnie podskoczyło do poziomu najwyższego od sześciu lat, a rentowność koszyka obligacji stałokuponowych jest najwyższa od siedmiu lat.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wydawać by się mogło, że obligacje skarbowe to dość nudny temat z inwestycyjnego punktu, ale ostatnie lata pokazują, że rynek ten potrafi dostarczać sporych emocji, i to zarówno pozytywnych, jak i negatywnych. Jak nie pogubić się na tym rynku i podejmować racjonalne decyzje inwestycyjne, które podyktowane są chłodną kalkulacją, a nie właśnie emocjami?

Zdaniem autora kluczowym elementem w analizie instrumentów dłużnych jest ich oczekiwana rentowność (ang. yield). Stwierdzenie niby banalne, ale dane z rynku funduszy obligacji sygnalizują, że statystyczny inwestor w niewystarczającym stopniu bierze ten parametr pod uwagę, koncentrując się zapewne raczej na zmianach cen papierów. Dowodzi tego prosta obserwacja – największe kapitały popłynęły do funduszy dłużnych wtedy, gdy wzrost cen obligacji zepchnął ich rentowność do ekstremalnie niskiego poziomu (początek tego roku), zaś teraz, gdy rentowność wyraźnie urosła, obserwujemy niezwykle silne odpływy podyktowane spadkiem cen.

W jednej z niedawnych analiz podkreślaliśmy, że rynek polskich obligacji skarbowych hurtowych to zarówno papiery stałokuponowe, jak i zmiennokuponowe (nie licząc specyficznego i zarazem niszowego segmentu papierów indeksowanych inflacją). Prześledźmy co dzieje się z rentownością obu tych kategorii.

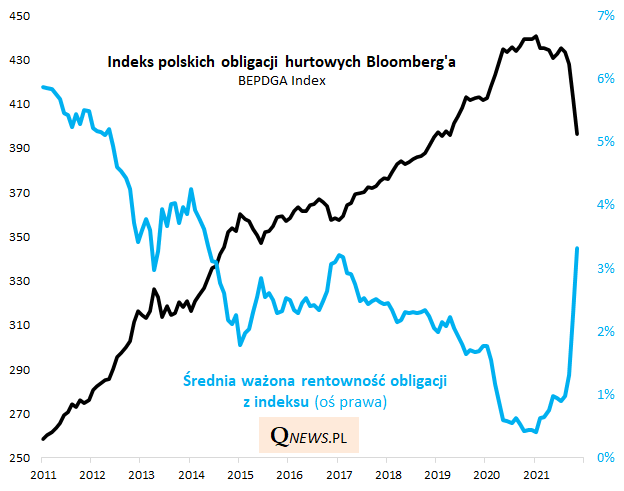

Największe emocje wywołują oczywiście obligacje o stałym oprocentowaniu, bo mogą dostosowywać się do wyższego poziomu stóp procentowych tylko poprzez spadek cen (a nie poprzez oprocentowanie), co ma właśnie miejsce w ostatnich miesiącach. Bloombergowski indeks tego segmentu papierów skarbowych zdążył właśnie spaść już o 10 proc. od szczytu (absolutny rekord w całej jego historii sięgającej XII 1999). Ale ta bolesna przecena ma też swoje plusy – w jej efekcie średnia ważona rentowność obligacji z tego koszyka podskoczyła w momencie pisania tego artykułu do 3,3 proc. To poziom najwyższy od … 2014 roku!

Rys. 1. Silna przecena obligacji stałokuponowych ma też pozytywny skutek w postaci skokowego wzrostu rentowności

Źródło: Qnews.pl, Bloomberg.

Dla porównania, jeszcze na początku tego roku średnia ważona rentowność wynosiła … 0,4 proc. Mamy więc do czynienia z rekordowo gwałtownym uatrakcyjnieniem obligacji stałokuponowych.

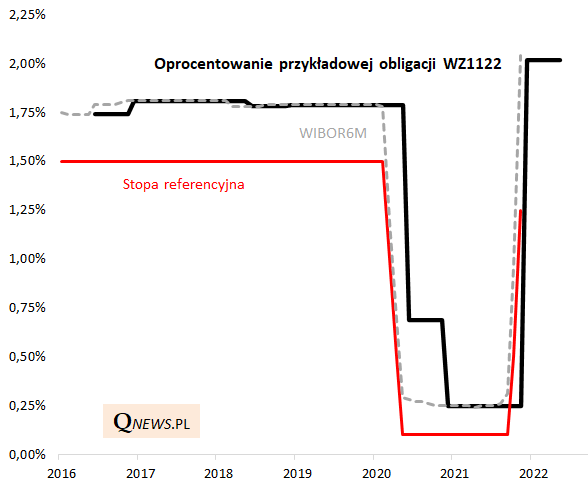

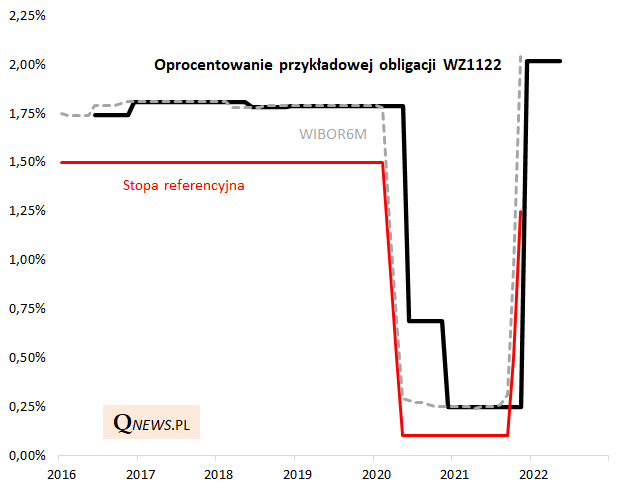

O ile papiery o stałym oprocentowaniu są segmentem cechującym się największą zmiennością (to ma swoje minusy, ale też plusy) i przyciągającym obecnie największą uwagę, to nie zapominajmy o segmencie obligacji o zmiennym kuponie (oznaczonych symbolem „WZ”). Wraz z wybuchem pandemii papiery te stały się zupełnie nieatrakcyjne, bo ich oprocentowanie runęło do 0,25 proc. na skutek obniżek stóp procentowych i będącego tego skutkiem załamania WIBOR-u (od którego bezpośrednio uzależniony jest ich kupon, ustalany co pół roku). Ale teraz i one przechodzą gwałtowną metamorfozę.

Końcówka listopada to dla większości (7 spośród 9) serii WZ krytyczny moment – wraz z końcem kolejnego okresu odsetkowego oprocentowanie na poziomie bliskim zera odeszło właśnie do lamusa. Nowe oprocentowanie w następnym półrocznym okresie odsetkowym ustalono właśnie na … 2,02 proc. Mamy więc do czynienia z gwałtownym skokiem atrakcyjności tego „nudnego” segmentu „skarbówek”. Warto podkreślić, że nowe oprocentowanie jest najwyższe od ok. sześciu lat.

Rys. 2. Oprocentowanie obligacji skarbowych zmiennokuponowych (WZ) najwyższe od lat

Źródło: Qnews.pl, Min. Fin., NBP, GPW Benchmark.

Warto przy tym wspomnieć, że niektóre (mające dłuższy okres do zapadalności) obligacje zmiennokuponowe są na rynku wtórnym notowane poniżej wartości nominalnej, co oznacza, że ich całkowita rentowność jest jeszcze nawet nieco wyższa niż oprocentowanie.

A przecież wszystko wskazuje na to, że na tym jeszcze nie koniec, jeśli chodzi o wzrost stóp procentowych. Rynkowa stawka WIBOR6M rośnie praktycznie każdego dnia i w momencie pisania tego artykułu zdążyła już znaleźć się nieco powyżej poziomu, przy którym ustalone zostało na jej podstawie oprocentowanie papierów WZ w nowym okresie odsetkowym. Następne posiedzenie Rady Polityki Pieniężnej planowane jest na 8 grudnia i wszystko wskazuje na kolejną podwyżkę stóp, która wcale nie musi być ostatnią.

Wszystko to skłania do intensywnego przemyślenia alokacji w obligacje w ramach zdywersyfikowanego portfela inwestycyjnego. Jednym z filarów teorii portfelowej jest przecież stwierdzenie, że obligacje powinny stanowić pewną część koszyka inwestycji będącą niejako przeciwwagą dla akcji. Taki portfel powinien cechować się lepszym stosunkiem zysku do ryzyka (zmienności) niż portfel zbudowany wyłącznie z akcji (bo dzięki dywersyfikacji ryzyko obniża się w stopniu nieproporcjonalnie większym niż stopa zwrotu – za to odkrycie H. Markowitz otrzymał po latach Nagrodę Nobla).

W myśl klasycznego, prostego modelu 60/40 obligacje powinny stanowić 40 proc. portfela, ale ostatnia lata pokazują, że właściwsze jest chyba bardziej elastyczne podejście do ich wagi w koszyku. Zauważmy, że wkrótce po wybuchu pandemii sens utrzymywania obligacji skarbowych w portfelu stanął pod wielkim znakiem zapytania, bo ich rentowność stała się tragicznie niska. Teraz jednak, gdy dochodowość obu głównych kategorii papierów jest najwyższa od 6-7 lat, zwiększenie wagi obligacji w portfelu nabrało nagle na nowo sensu.

Dodajmy, że skokowy wzrost rentowności papierów skarbowych będzie się z czasem przekładał pozytywnie na stopy zwrotu z funduszy dłużnych.

Na koniec tych rozważań warto wspomnieć jeszcze o niebędącym głównym tematem tego artykułu rynku obligacji korporacyjnych, z których większość cechuje się zmiennym oprocentowaniem. Skokowy wzrost stawek WIBOR zaczyna już przekładać się na silny wzrost kuponów w przypadku papierów wyemitowanych przez firmy (ten proces będzie rozłożony w czasie, bo poszczególne okresy odsetkowe kończą się w różnych punktach). Z reguły rentowność „korporatów” jest wyższa od (coraz wyższej) rentowności papierów skarbowych, choć należy tu brać pod uwagę również ryzyko kredytowe.

Reasumując, jeszcze na początku roku sens trzymania obligacji skarbowych w portfelu inwestycyjnym stał pod wielkim znakiem zapytania, bo ich rentowność była symboliczna. Teraz jednak, gdy średnia rentowność papierów stałokuponowych jest najwyższa od siedmiu lat, a oprocentowanie papierów zmiennokuponowych najwyższe od sześciu lat, obecność „skarbówek” w portfelu zaczyna na nowo nabierać większego sensu.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.