Bądź na bieżąco! Zapisz się na NEWSLETTER

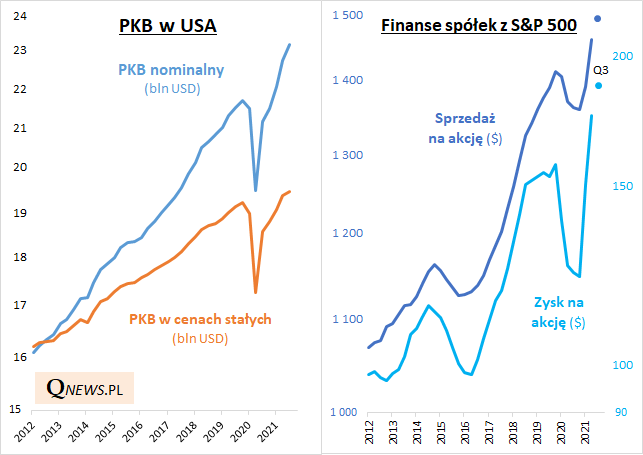

Najnowsze dane o amerykańskim PKB w III kwartale wywołują rozmaite komentarze. Z jednej strony mizerny wzrost realnego (wyrażonego w cenach stałych) PKB był rozczarowujący (co wpisuje się w opisywaną przez nas wielokrotnie zadyszkę w gospodarkach). Z drugiej strony nominalny PKB nie przestał silnie rosnąć. Wzrost realny wyniósł 0,5% względem II kw. i 4,9% rok do roku, zaś nominalny odpowiednio 1,9% i 9,6%.

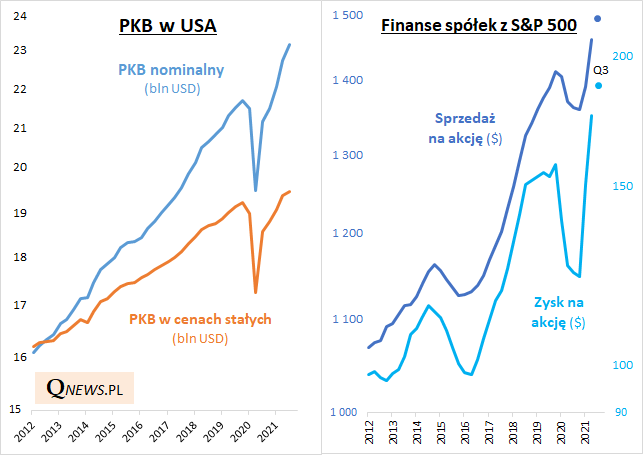

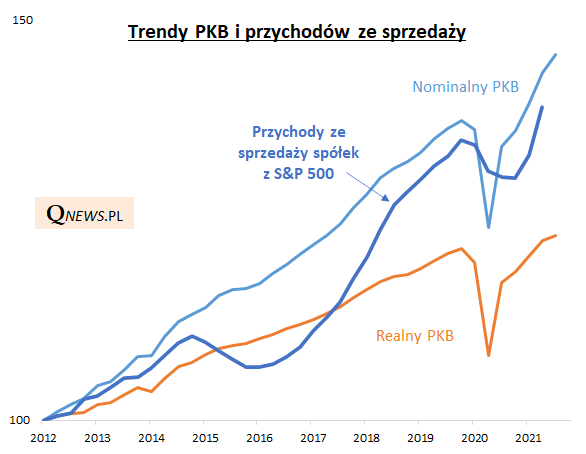

Z punktu widzenia ekonomistów dużo szybszy wzrost nominalnego niż realnego PKB to swoista iluzja, bo nie wynika on z przyrostu ilości dóbr w gospodarce, lecz ze wzrostu ich cen (inflacji). Z punktu widzenia inwestorów sytuacja jest jednak bardziej złożona. Rzecz w tym, że poziom sprzedaży korporacji, a pośrednio również ich zysków, jest bardziej skorelowany z nominalnym niż realnym PKB (chyba, że sprzedaż i zyski wyrażalibyśmy również w kategoriach skorygowanych o inflację). Wg prognoz analityków III kwartał przyniósł dalszy silny wzrost przychodów ze sprzedaży i zysków.

Uzależnienie poziomu przychodów korporacji od nominalnego PKB to wielka zaleta z punktu widzenia inwestorów, bo wygląda na to, że przedsiębiorstwa są na długą metę w stanie rekompensować sobie inflację za sprawą wzrostu cen swych produktów i usług.

Reasumując, nawet jeśli dużo szybszy wzrost nominalnego niż realnego PKB w USA to tylko monetarna iluzja wynikająca z inflacji, to jednak faktem jest też to, że ten szybki wzrost przekłada się również na przychody (i pośrednio zyski) spółek z S&P 500.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.