Bądź na bieżąco! Zapisz się na NEWSLETTER

Polskie hurtowe obligacje skarbowe, podobnie jak ich globalne odpowiedniki, przeżywają trudny okres. Indeks TBSP ociera się o majowy dołek, którego przebicie sprowadziłoby go do poziomu najniższego od ... maja 2020.

TBSP (Treasury BondSpot Index) obejmuje ten segment polskich obligacji skarbowych, który notowany jest na tzw. rynku hurtowym i ma stałe oprocentowanie.

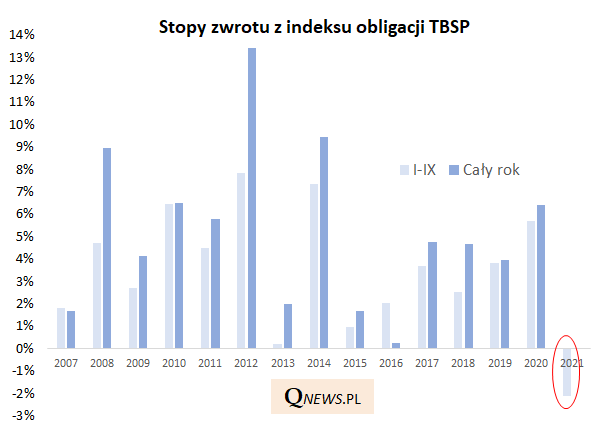

Stopa zwrotu liczona od początku roku do końca września (I-IX) jest ujemna i wynosi ok. -2%. Okazuje się, że pod tym względem bieżący rok jest jak na razie najsłabszy w całej historii indeksu TBSP sięgającej 2007 roku. Jeszcze nigdy po pierwszych dziewięciu miesiącach roku stopa zwrotu nie była ujemna.

Ewidentnie obligacje "odpokutowują" wyśmienity 2020 rok, kiedy to stopy zwrotu były najlepsze od pięciu lat za sprawą silnego spadku rentowności papierów (spadek rentowności to automatycznie wzrost ich cen). Sęk w tym, że w tym roku rentowność z tamtych rekordowo niskich pułapów dryfuje w górę (co oznacza z kolei korektę cen w dół).

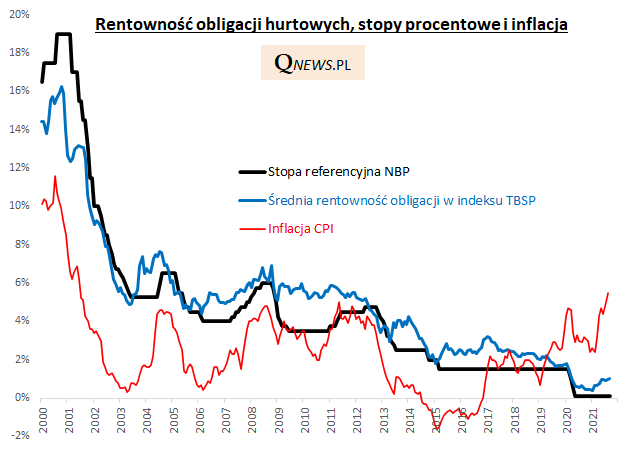

Rentowność, która w przypadku koszyka obligacji hurtowych lekko przekracza 1% w skali roku, zaczęła rosnąć w tym roku, dyskontując możliwe podwyżki stóp procentowych. Jak na razie Rada Polityki Pieniężnej uparcie utrzymuje niemal zerowy poziom stóp mimo wyskoku inflacji do poziomów niewidzianych od dwudziestu lat.

Można powiedzieć zatem, że obligacje są zakładnikiem polityki pieniężnej. Dalszy wzrost rentowności (spadek cen) będzie uzależniony w dużym stopniu od tego jak agresywne będą podwyżki stóp procentowych na przestrzeni następnych kilkunastu miesięcy.

Reasumując, obligacje hurtowe przeżywają najsłabszy jak na razie rok w historii indeksu TBSP, odnotowując ujemną stopę zwrotu. Pocieszać się można tym, że tegoroczny wzrost rentowności obligacji w jakimś stopniu skonsumował oczekiwane podwyżki stóp procentowych (średnia rentowność koszyka to ponad 1%, podczas gdy stopa NBP jest niemal zerowa).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.