Bądź na bieżąco! Zapisz się na NEWSLETTER

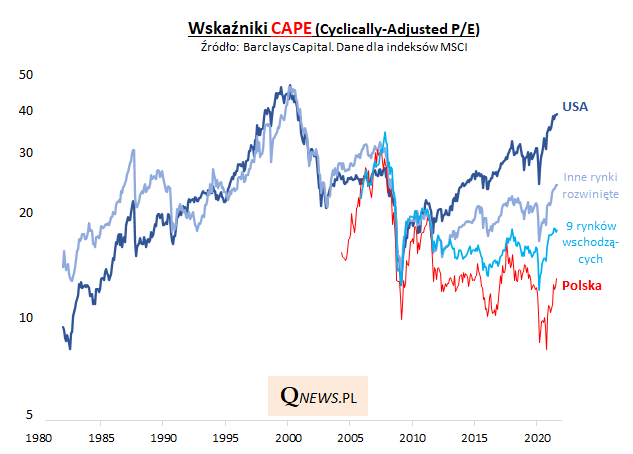

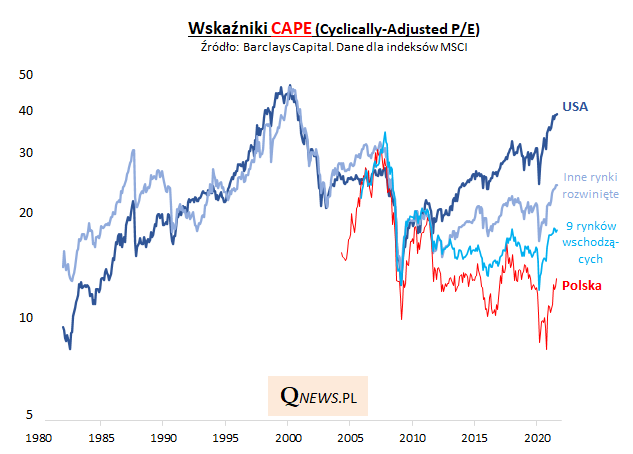

Jak co miesiąc zerkamy na wyceny akcji na globalnych rynkach akcji mierzone wskaźnikami CAPE, obliczanymi zgodnie z wytycznymi noblisty prof. R. Shillera.

CAPE = wersja wskaźnika P/E (cena/zysk), w której w mianowniku podstawia się średnie zyski spółek za ostatnie 10 lat, skorygowane o inflację.

Oto porcja naszych przemyśleń:

- akcje amerykańskie wykonały w sierpniu kolejny kroczek w kierunku rekordu z czasów bańki internetowej (38,9 na koniec VIII), aczkolwiek ciągle dzieli je od tego rekordu dystans ponad 20%. Z kolei od marca 2020 (pandemiczny krach) CAPE urósł już o 60%;

- inne rynki rozwinięte, choć wyceniane najwyżej od połowy 2008 roku, są i tak notowane ciągle ze sporym (ponad 30-proc.) dyskontem względem USA, co nie jest przecież normą z historycznego punktu widzenia;

- jeszcze niżej wyceniana jest grupa dziewięciu rynków wschodzących "pokrywanych" przez Barclays (CAPE na poziomie 17,9 na koniec VIII);

- polskie akcje (MSCI Poland), choć wyceniane najwyżej od dwóch lat, są ciągle notowane z dużym dyskontem względem średniej dla rynków wschodzących - na koniec sierpnia CAPE wynosił 12,9, co było wartością o 28% niższą niż w przypadku zestawionych emerging markets.

Reasumując, wyceny amerykańskich akcji kroczek po kroczku zmniejszają dystans względem rekordu z czasów tzw. bańki internetowej, aczkolwiek dystans ten ciągle przekracza 20%. Z kolei polskie akcje są ciągle relatywnie skrajnie tanie wg omawianego kryterium.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.