Bądź na bieżąco! Zapisz się na NEWSLETTER

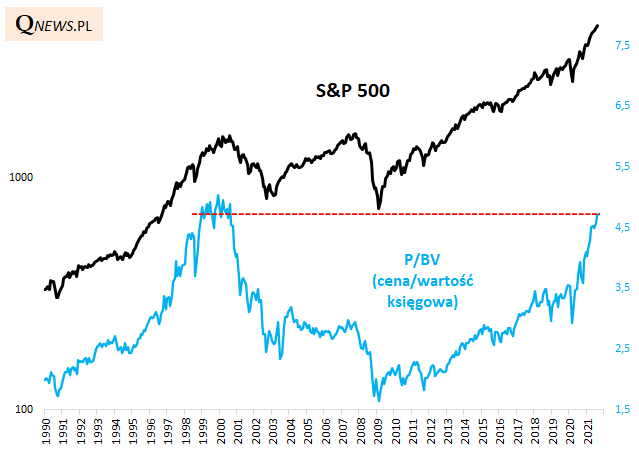

Za nami kolejny miesiąc pod znakiem wzrostu niektórych wskaźników wyceny akcji na Wall Street. Przykładowo współczynnik ceny do wartości księgowej (P/BV), rosnąc do 4,71, zmniejszył dystans dzielący go od rekordu z czasów bańki internetowej do niespełna 7% (na początku września dystans maleje jeszcze bardziej).

Wg krytycznie nastawionych komentatorów jest to oznaka narastania bańki spekulacyjnej analogicznej do tej sprzed dwóch dekad. Optymiści z kolei twierdzą, że wyceny uzasadnione są przez silny wzrost zysków spółek.

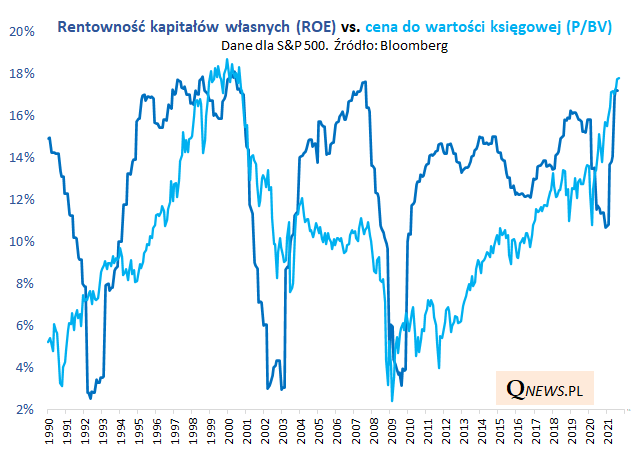

Po której stronie leży prawda? Zapewne gdzieś ... pośrodku. Z jednej strony najwyższy od lat poziom P/BV wpasowuje się w również niewidziany od dawna wyśrubowany poziom rentowności amerykańskich korporacji obrazowany przez współczynnik ROE (return on equity, rentowność kapitałów własnych, które są tym samym co wartość księgowa w przypadku P/BV). Innymi słowy, inwestorzy są gotowi dużo płacić za wartość księgową (kapitały własne) spółek, ale w zamian mogą cieszyć się, że owe spółki są aktualnie w stanie wygenerować z tych kapitałów własnych niezwykle wysokie zyski.

Z drugiej strony ta relacja nie jest perfekcyjna i bez trudu można wskazać okresy, w których przy niewiele niższej rentowności spółek współczynnik P/BV był o wiele niższy niż obecnie. Można jeszcze próbować tłumaczyć to z kolei rekordowo niskim poziomem stóp procentowych, który sprzyja wyższym wycenom.

Największe ryzyko polega na tym, że gdyby rentowność korporacji miała się obniżać z obecnych wyśrubowanych pułapów, musiałoby się to też odbić na wycenach akcji (P/BV).

Reasumując, w sierpniu współczynnik ceny do wartości księgowej na Wall Street jeszcze bardziej zmniejszył dystans do rekordu z czasu bańki internetowej. Częściowo te coraz wyższe wyceny tłumaczyć można najwyższą od lat rentownością amerykańskich korporacji (z tym zastrzeżeniem, że ta rentowność potrafi ulegać silnym wahaniom).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.