Bądź na bieżąco! Zapisz się na NEWSLETTER

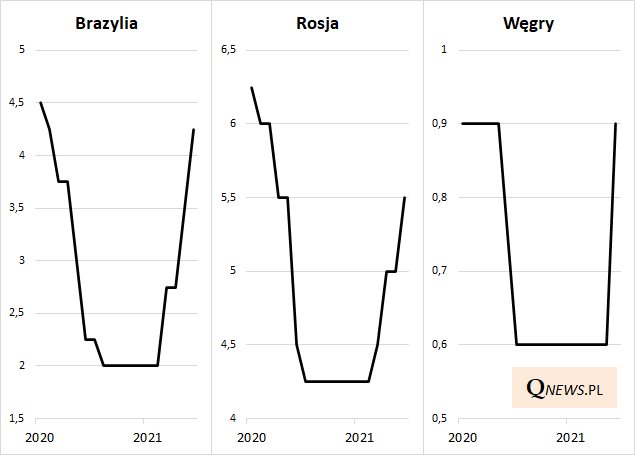

O ile w najważniejszych gospodarkach rozwiniętych dopiero dyskutuje się na temat przyszłych podwyżek stóp procentowych, to na części rynków wschodzących zaostrzanie polityki monetarnej staje się nowym trendem. Wczoraj do tego grona dołączyły bliskie nam geograficznie Węgry, podnosząc stopy o 0,3 pkt. proc. W kończącym się czerwcu koszty pieniądza poszły w górę również w tak ważnych emerging markets jak Brazylia i Rosja. Z kolei w Europie Zachodniej pionierem podwyżek okazała się Islandia.

Stopy procentowe w wybranych krajach (%)

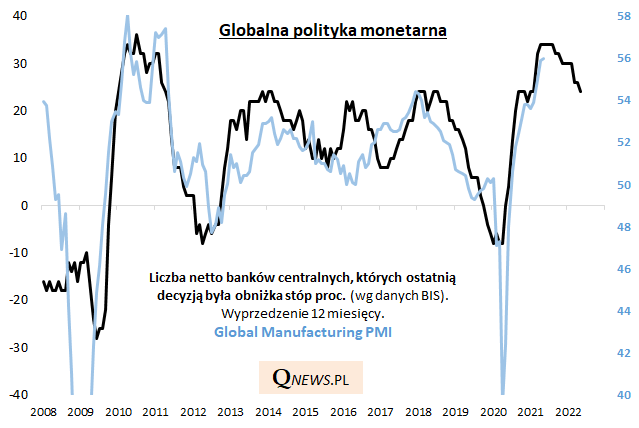

Czy postępujące zaostrzanie polityki przez niektóre banki centralne może mieć jakieś znaczenie dla globalnej gospodarki? Po pierwsze może to być preludium do podwyżek stóp w kolejnych krajach. Po drugie dopatrzyć się można zależności, według której nawet jeśli tylko część banków centralnych zaczyna zmieniać kurs polityki monetarnej na bardziej "jastrzębi", po pewnym czasie zaczyna mieć to skutki w postaci globalnego spowolnienia.

Wydaje się, że właśnie z taką sytuacją mamy do czynienia obecnie. Poniższy wykres sugeruje, że podwyżki stóp w części krajów będą wywierać negatywną presję na wskaźnik koniunktury w globalnym przemyśle (PMI) począwszy mniej więcej od przełomu roku. Przy czym na obecnym etapie można mówić jedynie o perspektywie pewnej zadyszki (spadek PMI z wysokich pułapów to tylko spowolnienie tempa wzrostu gospodarczego, a nie recesja - o tej mówi się, gdy PMI jest poniżej granicy 50 pkt.).

Warto jeszcze zauważyć, że wnioski te ciekawie komponują się z tym, co pisaliśmy na temat słabnącego impulsu kredytowego w Chinach.

Reasumując, podwyżki stóp procentowych na świecie stają się już zauważalnym trendem, na razie głównie na rynkach wschodzących. Jest to kolejny argument za tym, że należy liczyć się z pewną zadyszką w globalnej gospodarce wynikającą z odwracających się tendencji monetarnych - ale raczej jeszcze nie teraz, lecz dopiero w I połowie 2022 roku.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.