Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Po wyśmienitych stopach zwrotu z poprzednich lat polskie obligacje stałokuponowe przeżywają w tym roku wyraźną zadyszkę. Zastanawiamy się nad argumentami za wykorzystaniem korekty do akumulacji, ale też nad czynnikami ryzyka.

Bądź na bieżąco! Zapisz się na NEWSLETTER

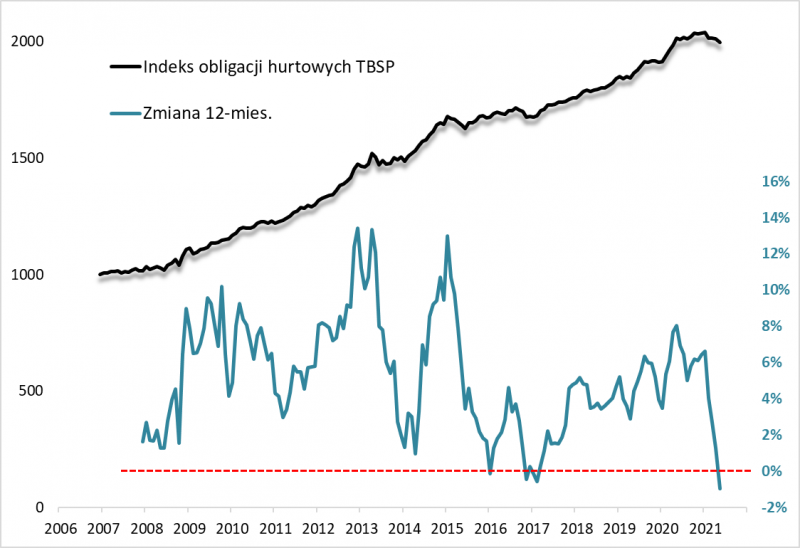

W perspektywie wielu lat obligacje skarbowe były niezwykle intratną pozycją w portfelu inwestycyjnym, cechując się stabilnymi stopami zwrotu mogącymi z powodzeniem konkurować z polskimi akcjami przy nieporównywalnie mniejszych niż w przypadku akcji korektach spadkowych. Dobrze to widać choćby na wykresie obejmującego obligacje hurtowe (stałokuponowe) indeksu TBSP.

Jeszcze ubiegły rok był bardzo udany dla tego koszyka papierów skarbowych, przynosząc stopę zwrotu w wysokości 6,4 proc. Ten rok okazuje się jednak jak na razie rozczarowujący. Indeks TBSP jeszcze nigdy wcześniej nie miał za sobą tak słabych pierwszych pięciu miesięcy roku. Do końca maja spadł o 1,9 proc., znacznie „poprawiając” wcześniejszy rekord z 2015 roku (-0,2 proc.).

Rys. 1. Stopy zwrotu z koszyka obligacji hurtowych

Źródło: Qnews.pl, GPW Benchmark.

Ta słabość wyraźnie pociągnęła w dół również stopy zwrotu liczone za dłuższe okresy. Przykładowo 12-miesięczna zmiana TBSP zawędrowała na koniec maja poniżej zera – stało się to po raz pierwszy od przełomu lat 2006/2007. Warto podkreślić, że wtedy była to okazja do … dodania obligacji do portfela.

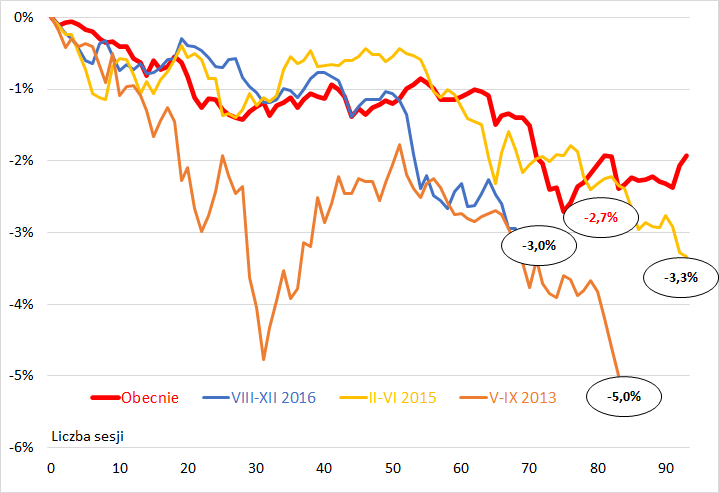

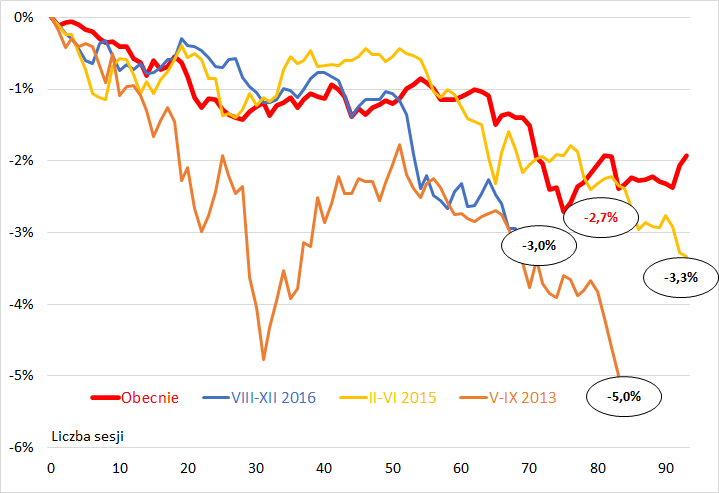

Na kolejnym wykresie bierzemy pod lupę tegoroczną korektę spadkową w zestawieniu z poprzednimi najgłębszymi przecenami obligacji na przestrzeni lat. Pierwszy nasuwający się wniosek jest taki, że wyprzedaż, choć mogąca wydawać się sporym rozczarowaniem na tle np. ubiegłego roku, to jednak nie jest czymś bezprecedensowym na tle dłuższej historii. Podobne, a nawet głębsze, korekty już się zdarzały kilkakrotnie i nie był to przysłowiowy koniec świata dla inwestycji w koszyk obligacji. Wręcz przeciwnie, były to raczej okazje do zakupów.

Rys. 2. Najgłębsze przeceny indeksu TBSP

Źródło: Qnews.pl, GPW Benchmark.

Tegoroczna korekta jest jak na razie czwartą najgłębszą, ze spadkiem na poziomie 2,7 proc. od szczytu. Dla porównania, rekordowo silna przecena z 2013 roku odchudziła TBSP o równe 5 proc. Obecna korekta już teraz jest natomiast jedną z najdłużej trwających.

Wszystkie te fakty o czysto statystycznym charakterze to bez wątpienia mocne argumenty za tym, by zacząć znów cieplej patrzeć na obligacje hurtowe. Historycznie inwestycja w „skarbówki” miała świetną charakterystykę, a korekty podobne do obecnej stanowiły jedynie chwilową przerwę w trendzie wzrostowym.

+4,9% – taką średnią roczną składaną stopę zwrotu wypracował indeks TBSP od początku swego istnienia (XII 2006)

A co z tzw. fundamentami? Jakie są szanse, a jakie zagrożenia z tego punktu widzenia? Po pierwsze należy zdawać sobie sprawę, że te same siły, które wcześniej wywindowały ceny obligacji na rynku wtórnym w ubiegłym roku, ostatnio działały w odwrotnym kierunku, na niekorzyść notowań. Wzrost rentowności (yield) żądanej przez inwestorów wywiera w tym roku presję na spadek cen „skarbówek” i stąd zadyszka indeksu.

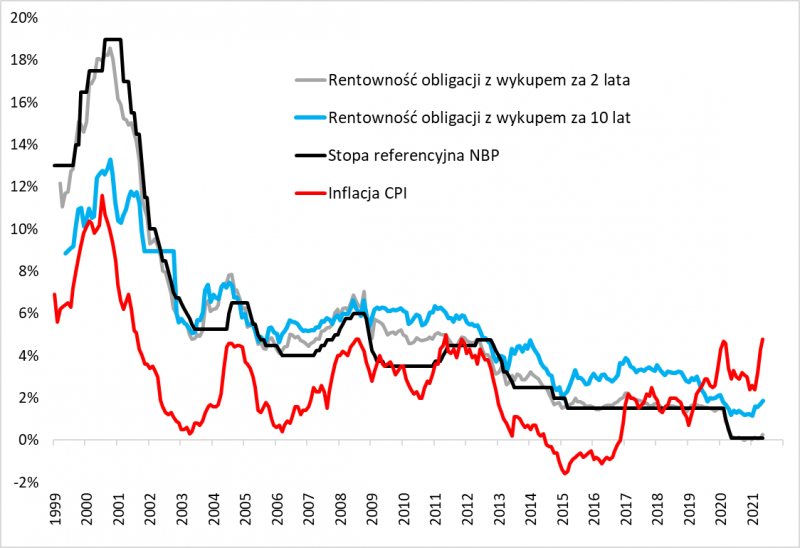

Na trzecim wykresie staramy się zobrazować to w jakim punkcie jest obecnie rentowność obligacji. Wyczytać tu można zarówno dobre, jak i złe wieści. Zacznijmy od tych dobrych. Po pierwsze rentowności dłuższych papierów już podniosły się w pewnym stopniu z ubiegłorocznych historycznych minimów (podczas gdy wcześniej inwestorzy stali dopiero w obliczu rozpoczęcia takiego ruchu). Dla uproszczenia na wykresie posługujemy się syntetycznymi rentownościami papierów z wykupem za 10 lat mającymi obrazować dłuższy koniec krzywej rentowności. Dochodowość 10-latek z poziomu ok. 1,1 proc. podniosła się na przestrzeni miesięcy nawet przejściowo do 2 proc. (obecnie ok. 1,8 proc.).

Rys. 3. Po raz pierwszy w historii rentowność długoterminowych obligacji nie daje premii względem inflacji

Źródło: Qnews.pl, Bloomberg.

Oczywiście cały koszyk obligacji TBSP to nie tylko te dłuższe papiery, lecz pewien mix papierów o różnych terminach do wykupu (od niespełna dwóch do ponad dziewięciu lat), ale niestety dane na temat średniej ważonej rentowności nie są publikowane (nad czym wypada ubolewać). Warto jednak wspomnieć, że rentowność podobnego indeksu publikowanego przez Bloomberg podniosła się z 0,4 proc. do ok. 1 proc.

Fundamentalnie obligacje stały się więc bardziej atrakcyjne na skutek korekty – to fakt bezdyskusyjny (wyższa rentowność = wyższa atrakcyjność długoterminowa).

Drugi pozytywny fakt jest taki, że rentowność dłuższych papierów jest wyraźnie wyższa od stopy referencyjnej NBP, od czasu pandemicznej zawieruchy tkwiącej na poziomie … 0,1 proc. Oznacza to, że rentowność dłuższych papierów niekoniecznie musiałaby znacząco urosnąć w przypadku umiarkowanych podwyżek stóp przez Radę Polityki Pieniężnej. Co ciekawe retoryka RPP pozostaje ultra gołębia, natomiast rynek oczekuje powolnego wzrostu stóp do poziomu ok. 1 proc. na koniec dopiero przyszłego roku.

Wszystko to są argumenty pozytywne. A jakie są z kolei zagrożenia? Można je wyczytać z tego samego wykresu. O ile dłuższe obligacje nie muszą silnie zareagować na nadchodzące prawdopodobnie podwyżki stóp, to krótkie papiery będą bez wątpienia pod presją takiej tendencji, bo ich rentowności są silnie skorelowane z poziomem stopy referencyjnej NBP (na wykresie pokazujemy przykładowo dochodowość papierów z terminem wykupu za dwa lata). Im bardziej stonowane będą podwyżki, tym spokojniejsza będzie reakcja krótkiego końca krzywej rentowności i tym bardziej ograniczony negatywny wpływ na TBSP.

Kolejny problem polega na tym, że rentowność dłuższych papierów (o krótszych już nawet nie wspominając) po raz pierwszy w badanej historii jest niższa – i to sporo – od bieżącej (tzw. zrealizowanej) inflacji, która w maju wyniosła aż 4,8 proc. rok do roku. Z czymś takim inwestorzy nie mieli jeszcze do czynienia. Regułą było to, że gdy w poprzednich przypadkach inflacja osiągała zbliżone pułapy, dłuższe papiery oferowały zawsze mniejszą lub większą premię względem wzrostu cen towarów i usług konsumpcyjnych. Kiedy zaś inflacja zaczynała się obniżać z cyklicznych szczytów, rentowności dłuższych obligacji też zaczynały spadać, co oznaczało wzrost cen.

Jak połączyć te wszystkie obserwacje, zarówno pozytywne jak i negatywne, w jedną całość? Jeśli Rada Polityki Pieniężnej ma rację, że podwyższona inflacja jest zjawiskiem przejściowym i należy niebawem oczekiwać jej stopniowego spadku z cyklicznego szczytu, to koszyk obligacji hurtowych być może najgorsze ma za sobą. Zauważmy, że zejścia z cyklicznych szczytów inflacji w okolicach 5 proc. odnotowano już kilkakrotnie – w latach 2011, 2008 i 2004.

Największym czynnikiem ryzyka byłoby całkowite wymknięcie się inflacji spod kontroli. Wbrew retoryce RPP skok inflacji wynika nie tylko z czynników przejściowych, lecz również trwalszych (wskazywany przez niezależnych ekonomistów wzrost płac przekraczający wzrost produktywności w gospodarce). Jeśli władze monetarne nie mają racji, to może się okazać, że w przypadku nakręcania się spirali inflacyjnej przypominającego lata 90-te (patrz – wykres) konieczne w końcu byłoby drastyczne podnoszenie stóp, by stłumić inflację. A taki scenariusz musiałby odchorować nie tylko krótki, ale nawet dłuższy koniec krzywej rentowności. To byłoby coś, czego indeks TBSP jeszcze nie przeżywał w swojej historii sięgającej 2006 roku. Ale może to tylko czarny scenariusz o niskim prawdopodobieństwie?

Reasumując, z czysto statystycznego punktu widzenia rekordowo słabe pierwsze pięć miesięcy roku na rynku obligacji to okazja do akumulacji papierów. Cieniem na tych wnioskach kładzie się jednak fakt, że jeszcze nigdy obligacje nie miały tak niskiej rentowności względem przyspieszającej inflacji, która w negatywnym scenariuszu może w końcu wymusić podwyżki stóp procentowych.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.