Bądź na bieżąco! Zapisz się na NEWSLETTER

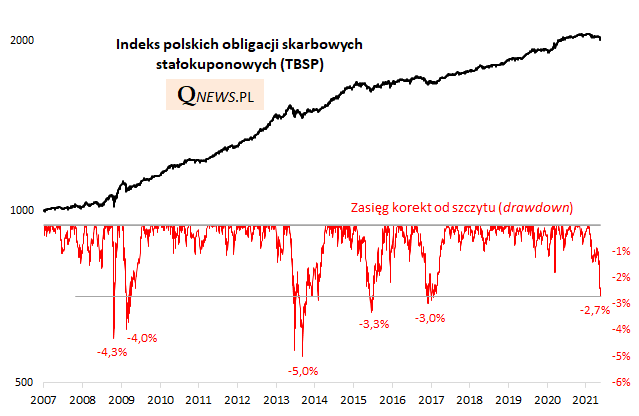

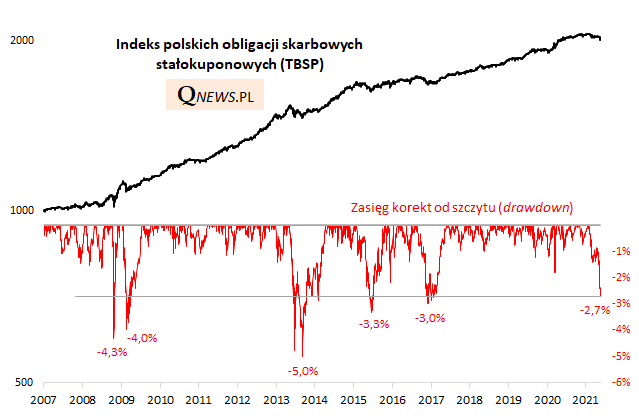

Jedna z najgłębszych na przestrzeni dekad korekt spadkowych na amerykańskim rynku obligacji, o której pisaliśmy w marcu, z pewnym opóźnieniem przeniosła się również na polski rynek papierów skarbowych. Indeks TBSP gromadzący obligacje Skarbu Państwa o stałym oprocentowaniu, skorygował się najmocniej od przełomu lat 2016/2017. Benchmark w poniedziałek znalazł się najniżej od roku.

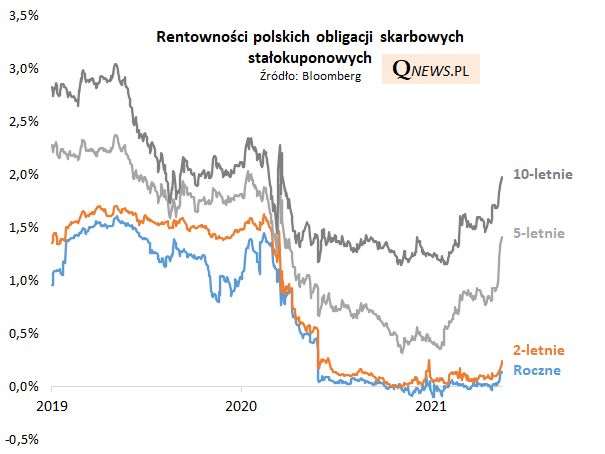

Spadek cen obligacji to zgodnie z matematyką efekt wzrostu ich rentowności żądanej przez inwestorów na rynku wtórnym. W górę drgnęły nawet tkwiące do tej pory w okolicach zera rentowności obligacji krótkoterminowych (do 2 lat), co jest konsekwencją rosnących oczekiwań na szybsze podwyżki stóp procentowych w obliczu rosnącej niebezpiecznie inflacji. Ale najmocniej wystrzeliły w górę rentowności dłuższych papierów (5-10 lat do wykupu), co z kolei można postrzegać również jako nadrabianie zaległości względem rynków zagranicznych.

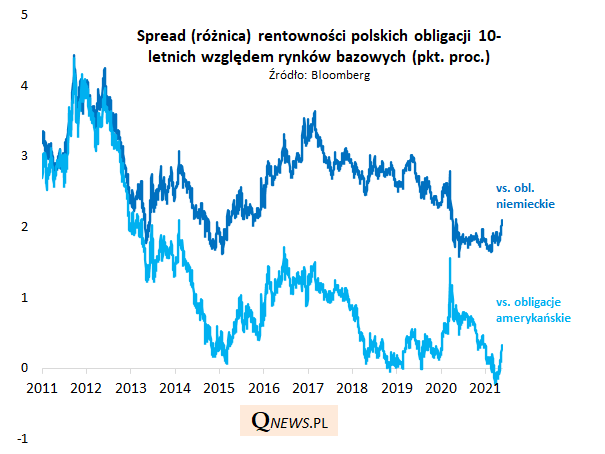

Owe nadrabianie zaległości dobrze widać na wykresie tzw. spreadów względem obligacji niemieckich czy amerykańskich. Oba spready odbijają się z bardzo niskich historycznie pułapów.

Reasumując, korekta na polskim rynku obligacji osiąga już dość pokaźne rozmiary, a rentowności dłuższych papierów stają się wyraźnie atrakcyjniejsze niż jeszcze na początku roku. Trudniej wyrokować czy apogeum wyprzedaży zostało już osiągnięte, bo niektóre historyczne korekty bywały jeszcze głębsze, a spread względem rynków bazowych nie osiągnął jeszcze szczególnie wysokich poziomów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.