Bądź na bieżąco! Zapisz się na NEWSLETTER

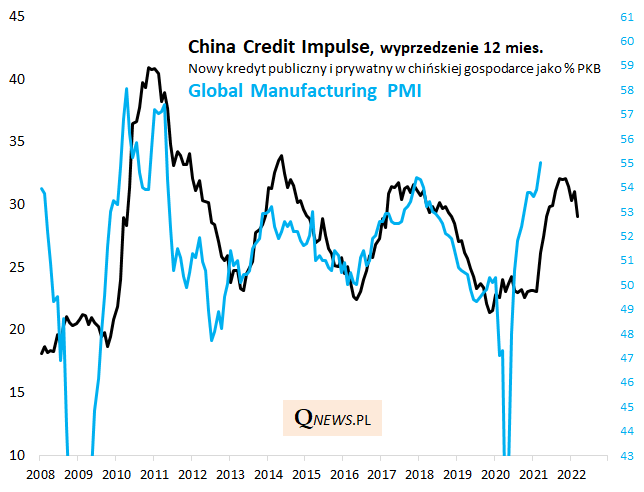

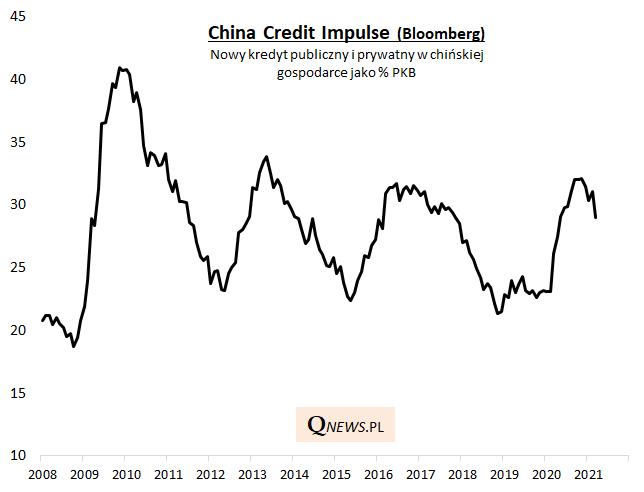

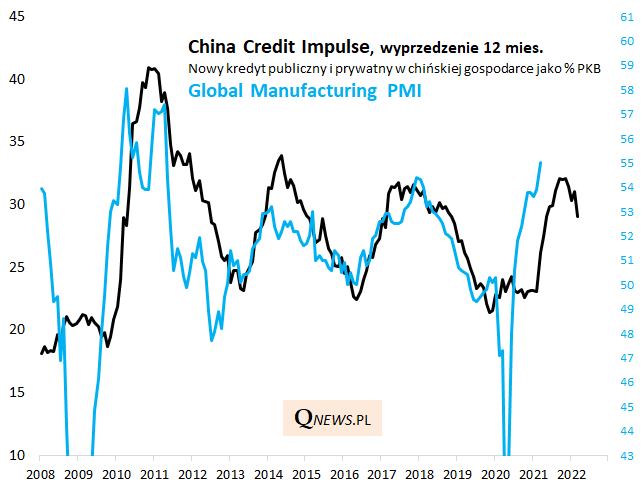

W komentarzach zagranicznych analityków zaczyna coraz częściej pojawiać się temat chłodzenia koniunktury przez Chiny, którego namacalnym objawem jest spowolnienie przyrostu długu. Tzw. impuls kredytowy zgodnie z najnowszymi wyliczeniami ekonomistów Bloomberga w marcu zmalał do poziomu najniższego od 10. miesięcy (29% PKB).

Zachodni stratedzy często podkreślają, że znaczenie impulsu kredytowego nie ogranicza się wcale do chińskiej gospodarki, lecz promieniuje na cały świat z uwagi na rolę jaką odgrywają Chiny w handlu międzynarodowym.

Uwagę na powyższym wykresie zwraca z pewnością niezwykle regularny cykl powtarzający się od lat. Ale czy ten cykl ma konkretne przełożenie na globalne wskaźniki? Na kolejnym wykresie pokazujemy, że być może chiński impuls kredytowy ze sporym wyprzedzeniem (nawet 12-miesięcznym) pozwala prognozować co będzie się mniej więcej działo z globalnym wskaźnikiem PMI dla przemysłu.

W myśl tej korelacji coraz bardziej widoczne zakręcanie impulsu w dół może zwiastować szczyt globalnego PMI gdzieś na przełomie roku, a może nawet znacznie wcześniej (w ostatnich kilkunastu miesiącach wyprzedzenie wydaje się mniejsze). Podkreślmy jednak, że omawianej relacji sporo brakuje do perfekcji i może służyć raczej mocno orientacyjnym szacunkom.

Reasumując, podczas gdy przed rokiem rosnący chiński impuls kredytowy kreślił coraz bardziej optymistyczny obraz dla globalnej koniunktury gospodarczej (wyjście z dołka), to teraz jego postępujący spadek może wróżyć spowolnienie wzrostu gdzieś na horyzoncie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.