Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Robimy przegląd wskaźników CAPE na rynkach rozwiniętych i wschodzących. Akcje w Europie Zachodniej ciągle wydają się niedrogie, a na niektórych emerging markets jak Polska czy Turcja wyceny są wręcz niskie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Poziom wycen akcji to zawsze temat mocno kontrowersyjny. Opinie mogą zasadniczo różnić się w zależności np. od użytego wskaźnika czy też badanego horyzontu czasowego. Nie mówiąc już o tym, że nawet ten sam wskaźnik może przybierać rozmaite wartości na różnych rynkach.

Wszystko to postaramy się zobrazować, posiłkując się popularnymi wskaźnikami CAPE (cyclically-adjusted P/E) obliczanymi zgodnie z koncepcją opracowaną niegdyś przez noblistę prof. R. Shillera. CAPE tym różni się od standardowej wersji P/E, że w mianowniku wstawia się zysk na akcję uśredniony za ostatnie 10 lat po skorygowaniu o inflację.

Koncepcja CAPE okazała się trafna chociażby przed rokiem. Bezpośrednio po „korona-krachu” zwracaliśmy uwagę, że nie należy przykładać nadmiernej uwagi do wyskoku standardowych wskaźników P/E opartych na prognozach zysków na skutek gwałtownego cięcia tych prognoz przez analityków. Pokazywaliśmy bowiem, że mało podatny na recesyjne turbulencje CAPE zanurkował w przypadku Wall Street w okolice wieloletniej średniej.

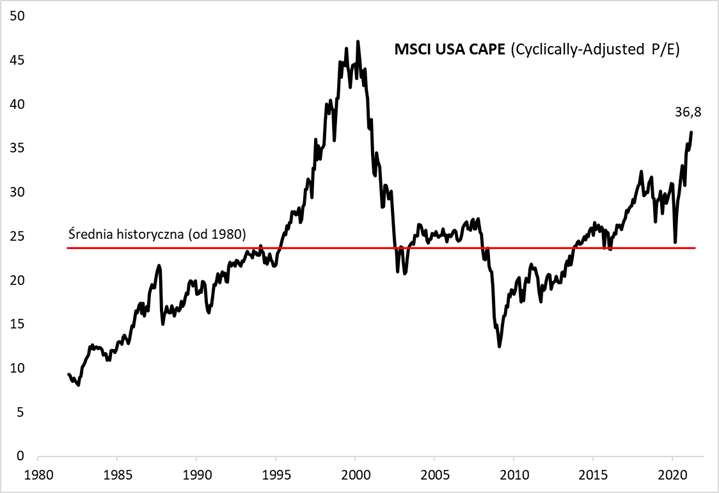

Teraz jednak sytuacja wygląda już zupełnie inaczej. Potężna fala hossy trwająca od czasu pandemicznego krachu wywindowała CAPE do poziomu najwyższego od ponad dwudziestu lat (36,8 na koniec marca w przypadku MSCI USA).

Rys. 1. Amerykańskie akcje najdroższe od ponad dwudziestu lat, ale jeszcze nie ekstremalnie drogie

Źródło: Qnews.pl, Barclays Capital.

Podczas gdy przed rokiem CAPE na Wall Street był w 54. percentylu historycznego przedziału wahań, to obecnie (koniec marca) zawędrował w okolice 93. percentyla. To drastyczna zmiana, szczególnie w tak krótkim horyzoncie czasowym. Nie powinno więc dziwić, że co chwila pojawiają się głosy na temat drożyzny na amerykańskim rynku akcji.

Z drugiej strony ta sytuacja pokazuje również, że „zawsze może być drożej”. Nietrudno wyobrazić sobie scenariusz, w którym pod wpływem sprzyjających okoliczności gospodarczo-monetarnych CAPE na Wall Street mógłby zawędrować jeszcze wyżej, może nawet w pobliże rekordu z czasów bańki internetowej (47,1 w marcu 2000). Prosta symulacja pokazuje, że przy innych parametrach na stałym poziomie, dojście CAPE za oceanem do tamtego rekordu wymagałoby zwyżki cen akcji o 28 proc.

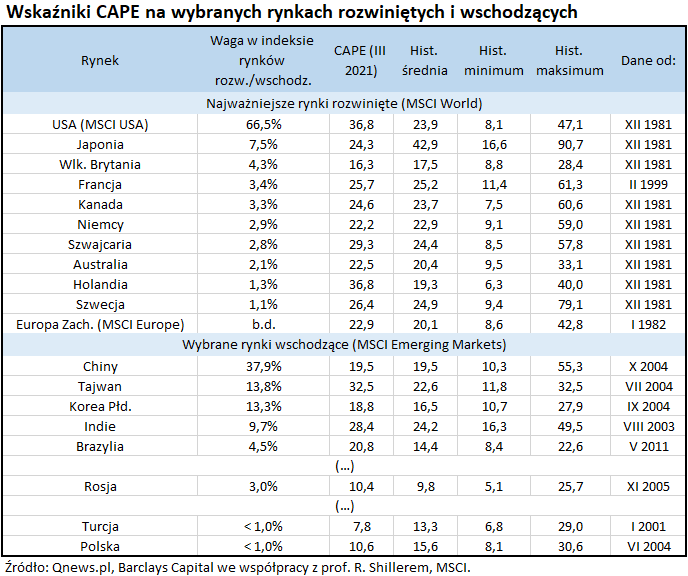

Celem naszej analizy nie jest jednak tylko wykazanie, że na Wall Street nie jest jeszcze ekstremalnie drogo. Drugi, być może nawet ważniejszy cel, to pokazanie jak wyglądają wartości CAPE na wielu innych giełdach. W naszej tabeli zestawiliśmy najważniejsze rynki rozwinięte uporządkowane według wagi w indeksie MSCI World, oraz wybrane rynki wschodzące.

Już na wstępie w oczy rzuca się fakt, że rynki dorównujące Wall Street pod względem poziomu CAPE to obecnie … prawdziwa rzadkość. Owszem, do tej grupy zalicza się np. Holandia wśród kluczowych rynków rozwiniętych i (prawie) Tajwan wśród emerging markets, ale to zdecydowanie pojedyncze wyjątki niż ogólna norma.

Przegląd najważniejszych rynków rozwiniętych pozwala stwierdzić, że większość z nich jest wyceniana … przeciętnie zarówno w ujęciu nominalnym, jak i w zestawieniu z historycznymi średnimi. Do tego grona zaliczyć można Japonię, Francję, Kanadę, bliskie nam geograficznie i handlowo Niemcy, a także Australię czy Szwecję. Wszystkie te giełdy cechują się wycenami nieodbiegającymi istotnie od historycznych średnich, a zarazem ciągle dużo niższymi od rekordowych wartości.

Skoro już o rekordach mowa, to warto przyjrzeć się bliżej odpowiedniej kolumnie w naszej tabeli. Zauważmy, że w dalszej lub bliższej przeszłości wskaźniki CAPE na wybranych giełdach osiągały wartości nawet wyższe niż od wspomnianych maksimów na Wall Street, rzędu 50-60, a nawet jeszcze więcej (Japonia, Szwecja).

W ostatniej linii tabeli dotyczącej rynków rozwiniętych pokazujemy dodatkowo całą grupę giełd (a raczej spółek) zgromadzoną pod szyldem MSCI Europe. Temu indeksowi poświęcamy również drugi wykres. Wniosek jest taki, że akcje w Europie Zachodniej są wyceniane obecnie tylko nieco powyżej historycznej średniej, a zarazem nieporównywalnie nisko względem historycznego rekordu z 2000 roku (42,8). Europejskie walory trudno więc uznać za drogie.

Rys. 2. Akcje w Europie Zachodniej trudno uznać za drogie

Źródło: Qnews.pl, Barclays Capital.

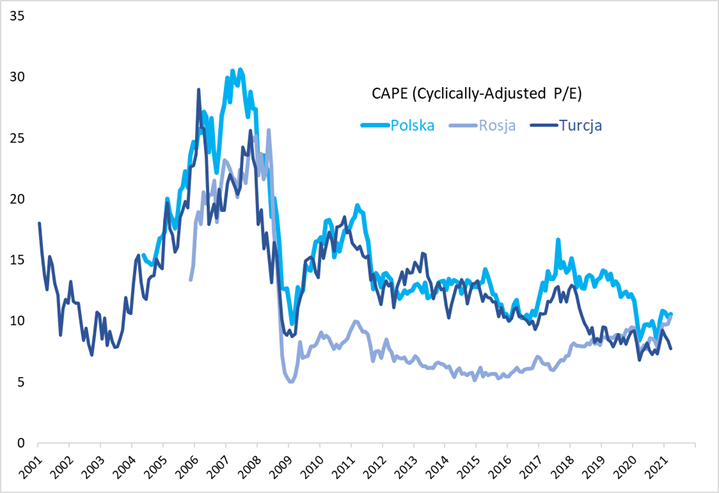

A co z rynkami wschodzącymi, do których zalicza się też (wg klasyfikacji MSCI) Polska? Tutaj wartości wskaźników CAPE są zróżnicowane, ale z pewnością trudno byłoby uzasadnić tezę, że emerging markets są szczodrze wycenione. Niektóre stosunkowo mało ważące w indeksach rynki są wręcz nisko wycenione. Pokazujemy, że w tym gronie są np. Rosja, Turcja i … Polska. Takie rynki są tanie, choć pojawia się pytanie o tzw. katalizatory, które mogłyby wyrwać je z marazmu.

Rys. 3. Polska w gronie rynków wschodzących o najniższych CAPE

Źródło: Qnews.pl, Barclays Capital.

Reasumując, najwyższe od dwudziestu lat wartości CAPE na Wall Street uprawniają do dyskusji na temat tego czy walory za oceanem są już bardzo drogie, ale w naszej analizie pokazujemy, że wiele innych rynków cechuje się wcale niewygórowanymi, a w niektórych przypadkach nawet niskimi wycenami.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.