Bądź na bieżąco! Zapisz się na NEWSLETTER

Od kiedy przed kilkoma tygodniami pisaliśmy o największej od lat korekcie spadkowej na rynku amerykańskich obligacji skarbowych (promieniującej też na inne kraje), sytuacja zaczęła się stabilizować. Wzrost rentowności powodujący spadek cen został wyhamowany, przynajmniej na razie.

Niedawny, "niebotyczny" odczyt indeksu ISM będącego barometrem koniunktury w amerykańskim przemyśle pozwala odświeżyć fundamentalną ocenę sytuacji na rynku "skarbówek".

Co do tego, że rentowność obligacji jest silnie uzależniona od wahań ISM, nie mamy wątpliwości. Problematyczny jest natomiast sposób, w jaki przedstawia się tę korelację, od czego z kolei zależą kluczowe wnioski.

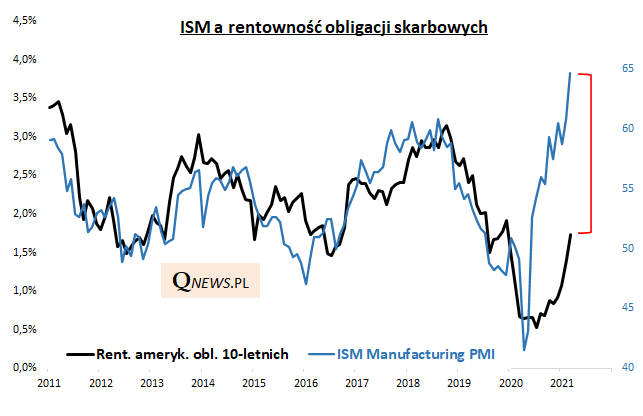

W komentarzach analityków przewijają się wykresy podobne do poniższego, sugerujące, że rentowność jest ciągle sporo za niska w porównaniu do najwyższego od dekad indeksu koniunktury w przemyśle. "Uważaj na lukę" (mind the gap!) - ostrzegają analitycy (np. Nordea Banku), mając na myśli dystans dzielący obie linie na wykresie.

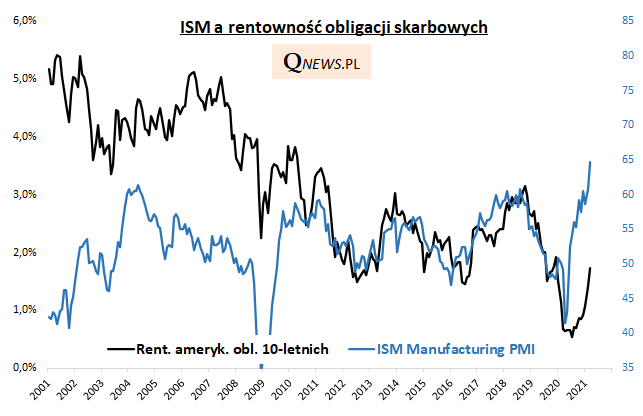

Problem z tym wykresem polega jednak na tym, że kiedy znacznie wydłużymy badany okres, to taka prosta zależność zupełnie się "rozjeżdża".

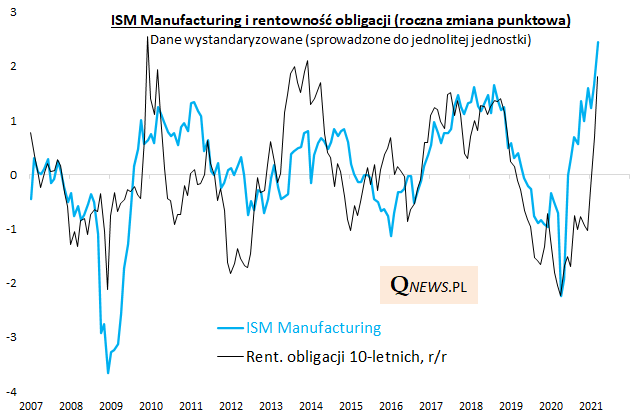

Być może bardziej właściwe jest analizowanie więzi między ISM i obligacjami w nieco inny sposób.

Wg tego podejścia rentowność obligacji gwałtownie nadrabiała w ostatnich miesiącach zaległości i ... w zdecydowanej większości już je odrobiła.

Teraz wiele będzie zależało od tego czy ISM zdoła jeszcze bardziej wspiąć się w górę z tych i tak wyśrubowanych już poziomów (to mogłoby oznaczać, że obligacje będą musiały jeszcze potanieć na skutek rosnącej rentowności), czy też raczej zacznie się stabilizować lub też nawet opadać. Na taki sposób analizowania zwracają uwagę stratedzy Commerzbanku: "uważaj na lukę czy raczej kupuj obligacje, gdy ISM szczytuje?" i zalecają radykalnie zmniejszyć niedoważenie "skarbówek" w modelowym portfelu inwestycyjnym (co oznacza de facto dokupienie obligacji).

Reasumując, analitycy głowią się w jakim stopniu rosnące rentowności obligacji nadrobiły już zaległości względem niebotycznego tempa ożywienia w amerykańskiej gospodarce. Nasza własna ocena skłania się bardziej ku tezie, że zaległości zostały nadrobione w zdecydowanej większości (co niekoniecznie musi jednak oznaczać, że teraz rentowności muszą zacząć spadać).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.