Bądź na bieżąco! Zapisz się na NEWSLETTER

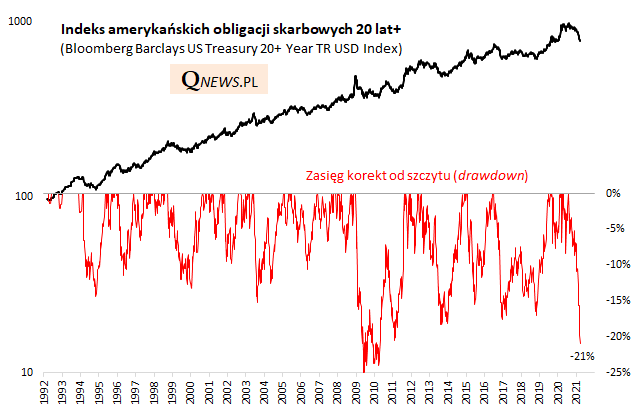

Czas odświeżyć wykresy, na których pokazujemy zasięg ostatniej korekty na rynkach obligacji. Okazja jest o tyle dobra, że indeks amerykańskich długoterminowych papierów skarbowych (powyżej 20 lat) przecenił się już o ponad 20% od ubiegłorocznego szczytu.

W mediach przekroczenie progu 20% zostało okrzyknięte mianem "bessy" mającym sugerować, że potencjał spadkowy jest dużo większy, ale nasza analiza pokazuje, że od kiedy omawiany indeks istnieje (1992 r.), największa jak dotychczas "promocja" osiągnęła ok. -25% w 2009 roku. Innymi słowy, obecna przecena jest już drugą najgłębszą w niemal trzydziestoletniej historii benchmarku długoterminowych papierów.

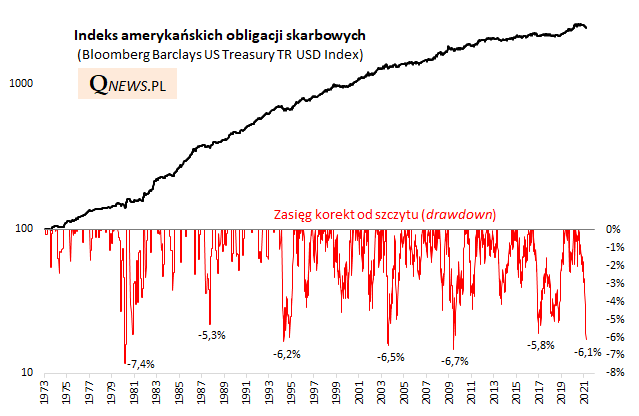

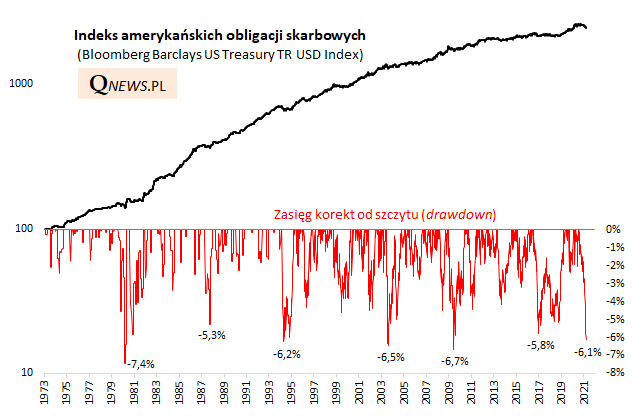

O wiele dłuższą historią - sięgającą lat 70. - pochwalić się może natomiast szerszy indeks, obejmujący cały rynek obligacji skarbowych w USA. W jego przypadku ostatnia korekta spadkowa przekroczyła właśnie próg -6% (ponieważ indeks obejmuje również krótkoterminowe papiery, nie jest tak wrażliwy na wzrost rentowności na długim końcu krzywej rentowności). Również i w tym przypadku można mówić, że korekta jest mocno zaawansowana z historycznego punktu widzenia - na przestrzeni niemal pół wieku zdarzyła się zaledwie jedna korekta powyżej 7% i trzy rzędu 6,2-6,7%.

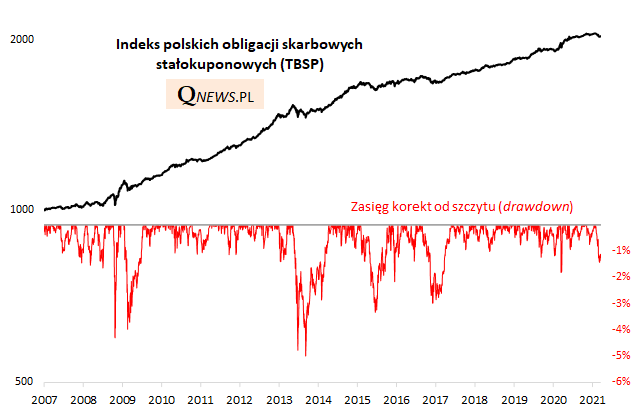

Przenieśmy się teraz na rodzimy rynek. Krajowy indeks TBSP jest z natury "spokojniejszy" niż amerykański benchmark (ze względu na "krótsze", mniej wrażliwe na wahania rentowności obligacje w koszyku). Korekta osiągnęła póki co pułap niespełna -1,5% od szczytu.

Reasumując, amerykańskie obligacje - a w ślad za nimi w pewnym stopniu również polskie - przeżywają ostatnio cięższe chwile, odpokutowując wcześniejszą falę hossy kulminującą przed rokiem. W USA korekta spadkowa osiągnęła już mocno zaawansowane - choć jeszcze nie rekordowe - rozmiary z historycznego punktu widzenia.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.