Bądź na bieżąco! Zapisz się na NEWSLETTER

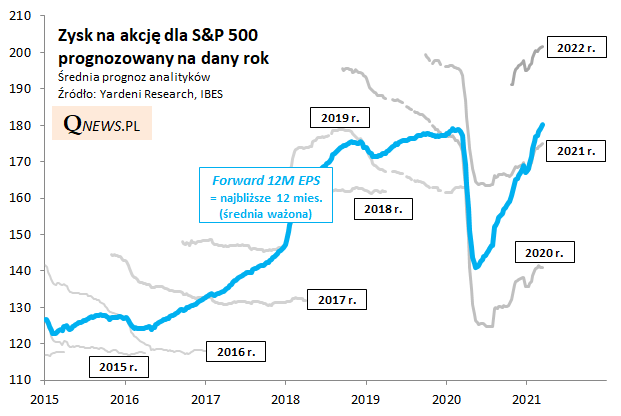

Amerykańscy analitycy systematycznie podnoszą prognozy zysków tamtejszych korporacji, zarówno na ten rok, jak i przyszły. Nawet jeszcze szybciej w górę przesuwa się zysk prognozowany na kolejne 12 miesięcy (Forward EPS), będący średnią ważoną z szacunków na dwa kolejne lata, bo wraz z upływem czasu coraz bardziej przesuwamy się w kierunku 2022 roku (na który analitycy prognozują EPS na poziomie ok. 15% wyższym niż na ten rok).

Podwyżki prognoz na 2021 i 2022 wraz z efektem upływającego czasu sprawiają, że Forward EPS właśnie znalazł się powyżej poziomu sprzed wybuchu pandemii. Mamy pod tym względem nowe rekordy - to dobra wiadomość.

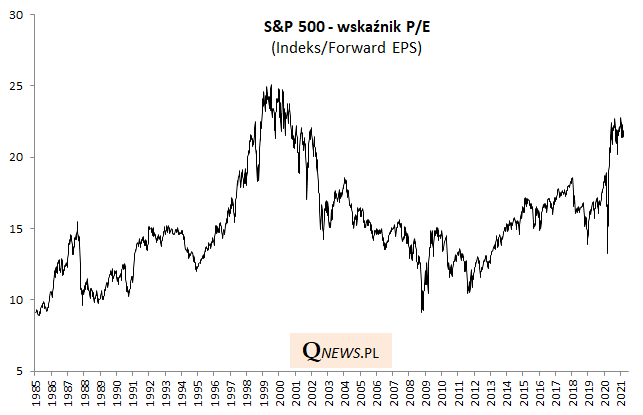

Zupełnie inną kwestią jest natomiast to, jak szczodrze wyceniane są rosnące prognozy zysków.

Jak pokazujemy na poniższym wykresie, o ile w trakcie krachu przed rokiem S&P 500 znalazł się mniej więcej w połowie historycznego przedziału wycenowego, to od jesieni ub.r. utrzymuje się na poziomach najwyższych od czasów tzw. bańki internetowej na przełomie wieków.

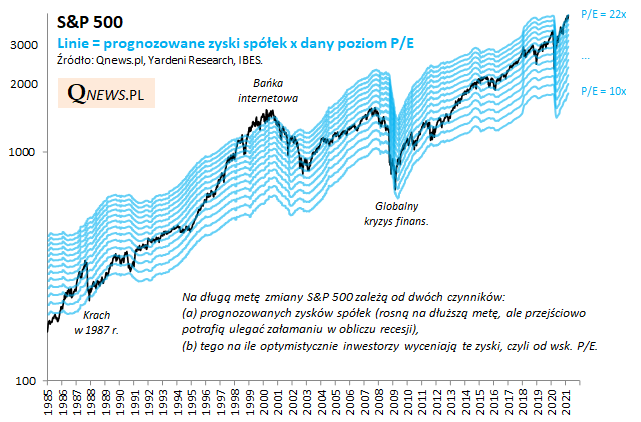

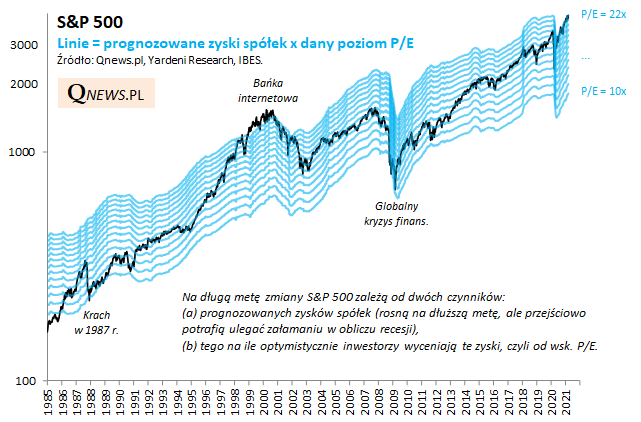

Jeśli połączymy rozważania dotyczące prognozowanych zysków oraz wskaźnika P/E, to dojdziemy do naszego ulubionego wykresu zbudowanego na zasadzie "dwa w jednym".

Powyższy wykres sugeruje, że sam relatywnie wysoki poziom P/E nie musi zapowiadać "katastrofy", pod warunkiem że prognozowane zyski spółek będą kontynuowały wspinaczkę na wyższe poziomy. Optymalnie byłoby, gdyby zyski rosły szybciej niż S&P 500 - wtedy wskaźnik P/E obniżyłby się do mniej wyśrubowanych poziomów bez spadku samego indeksu.

Reasumując, powrót prognozowanych zysków spółek na Wall Street do rekordów to "bycza" wiadomość. Mniej zachęcający jest natomiast fakt, że inwestorzy muszą płacić obecnie więcej za zyski korporacji niż przed wybuchem pandemii, gdy notowaliśmy poprzednie rekordy (P/E rzędu 19 wobec ponad 21 obecnie).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.