Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Globalny indeks małych firm ma za sobą jedne z najbardziej spektakularnych kilkunastu miesięcy w swej historii. Ceną za to są dużo wyższe wskaźniki wyceny.

Bądź na bieżąco! Zapisz się na NEWSLETTER

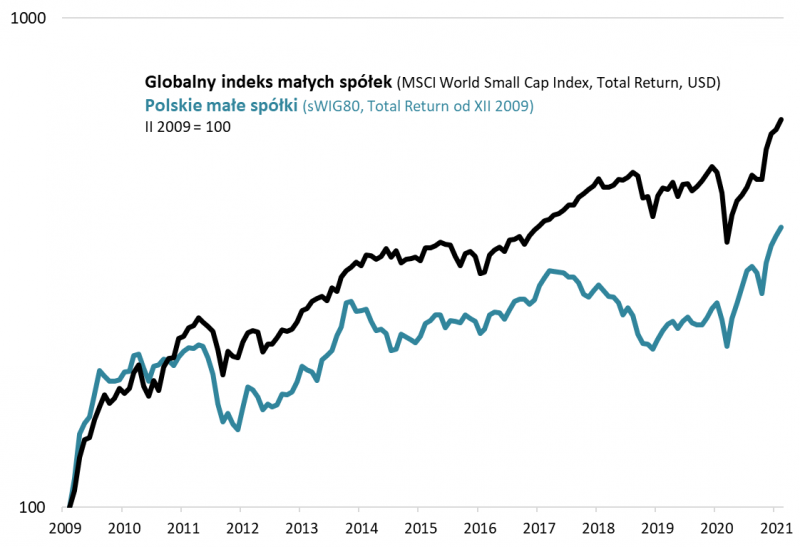

Imponujące osiągnięcia akcji polskich małych spółek, zgromadzonych umownie w indeksie sWIG80 (umownie, bo kapitalizacja sama w sobie nie jest jedynym czynnikiem decydującym o przynależności do tego benchmarku), trudno rozpatrywać w oderwaniu od tendencji globalnych.

Rys. 1. W ostatnich kilkunastu miesiącach polskie małe spółki wiernie naśladują globalne „maluchy"

Źródło: Qnews.pl, GPW, MSCI.

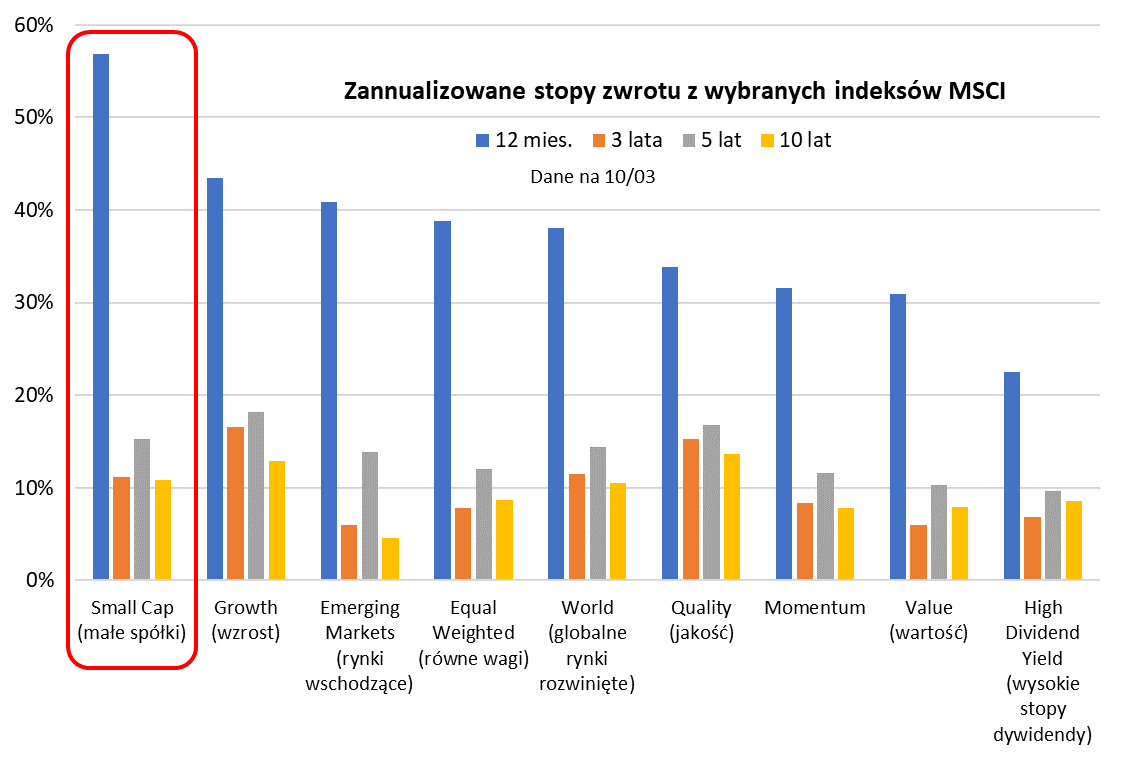

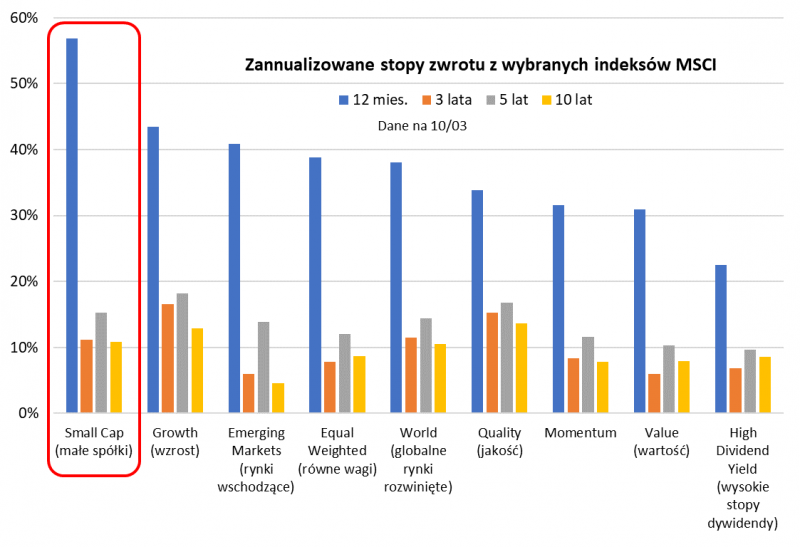

Przyjrzeliśmy się akcjom małych spółek na świecie, wchodzącym w skład globalnego indeksu MSCI World (obejmuje rynki rozwinięte). Sięgnęliśmy też po pewien okołorynkowy kontekst. Stopę zwrotu za ostatnie 12 miesięcy, sięgającą spektakularnych 57 proc., porównaliśmy nie tylko z osiągnięciami całego rynku, ale też wybranych „czynników” (factors) inwestycyjnych. Okazuje się, że przez rok kryterium w postaci niskiej kapitalizacji giełdowej (small cap) zdecydowanie zatriumfowało nad tak popularnymi czynnikami jak „wzrost” (growth) „wartość” (value), „jakość” (quality) czy „momentum”.

Trzeba tu podkreślić, że cechą charakterystyczną indeksów małych spółek, zarówno w skali globalnej jak i na GPW, jest niezwykle szeroka dywersyfikacja. Za ostatnie stopy zwrotu odpowiadają nie tyle pojedyncze firmy (tak jak to często bywa w przypadku indeksów zdominowanych przez garstkę dużych korporacji), co raczej ogólna, powszechna tendencja. Wystarczy wspomnieć, że omawiany indeks MSCI World Small Cap obejmuje … prawie 4300 spółek, a waga nawet „najcięższej” firmy w koszyku nie przekracza 0,3 proc.

Rys. 2. Niska kapitalizacja ostatnio błyszczy na tle innych czynników (factors) inwestycyjnych

Źródło: Qnews.pl, MSCI.

Rozpatrując ostatnie spektakularne osiągnięcia segmentu spółek o relatywnie niskiej kapitalizacji warto poruszyć dwie kwestie. Jedną kwestią jest to jak „small cap” wypadają również w długim, wieloletnim horyzoncie czasowym – czy wystrzał w ostatnich kilkunastu miesiącach to chwila świetności, czy może potwierdzenie długoterminowej normy? Drugą kwestią jest to w jakim punkcie cyklu jest globalny indeks małych firm – czy są one tanie, a może drogie?

Zacznijmy od pierwszej kwestii. Już kilka dekad temu naukowcy stwierdzili, że czynnik w postaci niskiej kapitalizacji oferuje na długą metę ponadprzeciętne stopy zwrotu (choć za cenę wyższej zmienności). Również z dzisiejszej perspektywy widać, że małe spółki, choć miewają naturalne chwile słabości, to jednak długoterminowo stanowią bardzo udaną inwestycję. Przykładowo w horyzoncie dziesięcioletnim omawiany globalny indeks przyniósł zannualizowaną (wyrażoną w stosunku rocznym) stopę zwrotu na przyzwoitym poziomie 10,9 proc. (w naszej analizie w każdym miejscu podajemy stopy zwrotu obejmujące reinwestycję dywidend brutto, wyrażone standardowo w USD).

To bardzo istotne wyliczenia, pokazujące że chociaż wyniki za ostatnie kilkanaście miesięcy są wyjątkowo spektakularne i trudne do powtórzenia, to jednak globalne małe spółki stanowią też korzystną propozycję dla długoterminowych inwestorów stosujących strategię „kup i trzymaj”.

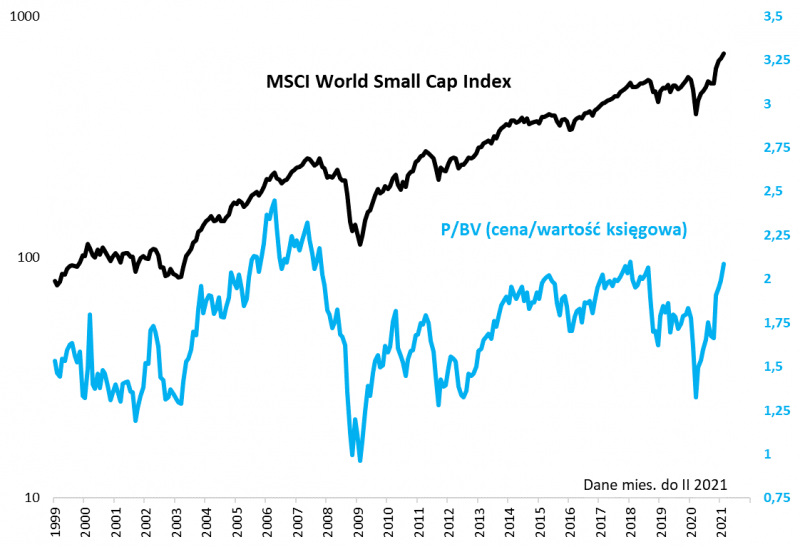

Inną kwestią jest natomiast to kiedy optymalnie jest dokupować (a kiedy ewentualnie redukować) akcje małych firm z perspektywy globalnej? Poszukując odpowiedzi na to pytanie sięgnęliśmy po klasyczny wskaźnik wyceny jakim jest cena do wartości księgowej (P/BV).

Rys. 3. Spektakularna hossa ma swoją cenę – akcje małych spółek na świecie stały się dość drogie

Źródło: Qnews.pl, MSCI, Bloomberg.

Zacznijmy od tego, że najbardziej spektakularne stopy zwrotu takie jak w ostatnich dwunastu miesiącach, zdarzają się, gdy małe spółki startują z ekstremalnie niskich pułapów wycenowych. Dołek przed rokiem miał miejsce przy P/BV na poziomie 1,32 (dane miesięczne). Dla porównania, pozostałe historyczne minima uplasowały się w przedziale od 0,96 (globalny kryzys finansowy) do 1,28. Ogółem jeśli wziąć pod uwagę wszystkie takie dołki (lata 2001, 2003, 2009, 2011, 2020), to średnia P/BV z tych wszystkich przypadków wynosi ok. 1,21.

A jak wygląda aktualna sytuacja? W porównaniu z punktem kulminacyjnym paniki globalne „maluchy” przeżyły jeden z najbardziej spektakularnych przypadków „re-ratingu”, czyli podniesienia się wskaźników wyceny. P/BV z ok. 1,32 podskoczył do 2,09 na koniec lutego br. Porównywalne (choć nie aż tak okazałe) były jedynie epizody z lat 2009 i 2003, kiedy podobnie jak przed rokiem indeks małych spółek wychodził z kilkuletniego minimum.

W lutym współczynnik P/BV znalazł się na poziomie najwyższym od stycznia 2018, czyli punktu kulminacyjnego poprzedniej fali hossy, po której nastąpił potem dwuletni okres uporczywej zadyszki w tym segmencie rynku.

Oczywiście lokalne maksimum z początku 2018 roku nie jest jakąś nieprzekraczalną granicą, która uniemożliwia osiągnięcie jeszcze wyższych wycen. Jeśli cofniemy się jeszcze bardziej w przeszłość, to okaże się, że historyczny rekord jeśli chodzi o P/BV został ustanowiony 15 lat temu na poziomie 2,45. Co ciekawe późniejszy szczyt samego indeksu w 2007 został osiągnięty przy nieco niższym P/BV (2,32) dzięki dynamicznemu wzrostowi wartości księgowej.

Pokazuje to, że przy sprzyjających warunkach takich jak nadmiar płynności w systemie finansowym i napływy kapitału do funduszy inwestycyjnych, potencjalnie wyceny globalnych maluchów mogłyby się stać jeszcze wyższe zanim hossa osiągnie punkt kulminacyjny.

Jeśli użyć popularnego w zachodnich analizach kryterium statystycznego, można powiedzieć, że wyceny małych spółek na świecie przeskoczyły z siódmego percentyla w punkcie kulminacyjnym krachu na dziewięćdziesiąty (!) percentyl obecnie (koniec lutego). Przed rokiem było bardzo tanio, teraz jest bardzo drogo, ale jeszcze nie ekstremalnie drogo.

Reasumując, w ciągu dwunastu miesięcy indeks globalnych małych spółek wykonał jeden z najbardziej spektakularnych skoków w górę, zarówno nominalnie, jak i biorąc pod uwagę wskaźnik ceny do wartości księgowej. Obecnie globalne „maluchy” są już szczodrze wycenione, aczkolwiek jeszcze nie tak wysoko jak w latach 2006-07.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.