Bądź na bieżąco! Zapisz się na NEWSLETTER

W trakcie "korona-krachu" pisaliśmy na temat zasadniczych różnic między ówczesną sytuacją, a tą z czasów Wielkiego Kryzysu 1929-33 (z którą "korona-krach" był często porównywany). Wskazywaliśmy, że wtedy amerykański rząd i bank centralny bardzo niechętnie podchodziły do ewentualnej interwencji w gospodarce (Rezerwa Federalna swoimi działaniami wręcz pogłębiała kryzys).

Po niespełna roku widać, że nasza diagnoza była trafna. Obecna sytuacja w niczym nie przypomina Wielkiego Kryzysu lat 30. jeśli chodzi o działania rządów i banków centralnych.

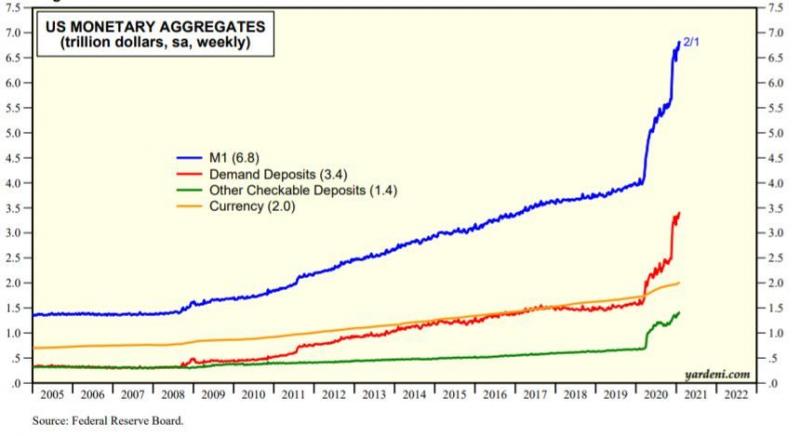

Mamy do czynienia z niespotykanym, astronomicznym przyrostem podaży pieniądza (money supply), która wg agregatu M1 powiększyła się od krachu mniej więcej o 3 BILIONY dolarów. Jeśli będzie nadal rosła w takim tempie, to w tym roku powinna podwoić się względem stanu sprzed Covid-19.

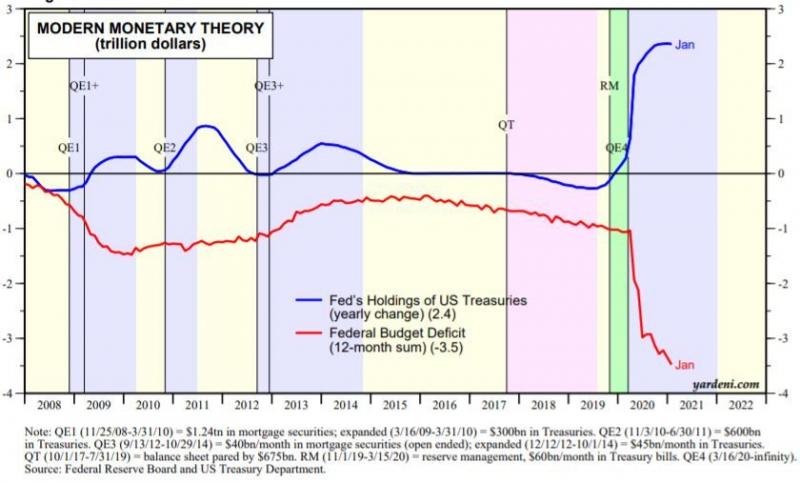

Będący miarą skali stymulacji fiskalnej deficyt federalny w USA przez rok powiększył się o absolutnie rekordowe 3,5 biliona USD - i wszystko wskazuje na to, że na tym nie koniec, bo nowa administracja szykuje kolejny pakiet stymulacyjny.

"Dziura" budżetowa jest pośrednio "zasypywana" przez równie rekordowy skup obligacji przez Fed. Przez rok portfel papierów skarbowych w banku centralnym powiększył się o 2,4 biliona dolarów.

"Nowoczesna teoria monetarna" (MMT), postulująca że bank centralny powinien finansować deficyt budżetowy, jeszcze kilkanaście miesięcy temu wydawała się niszową, kontrowersyjną koncepcją, a teraz de facto staje się rzeczywistością.

Niespotykana stymulacja jest na razie czynnikiem korzystnym dla ryzykownych aktywów takich jak akcje. Pytanie jednak jakie będą konsekwencje na dłuższą metę? Najczęściej pojawiająca się diagnoza to (a) nadejście silnej inflacji, (b) podwyżki stóp procentowych mające zwalczać ową inflację. Na razie jesteśmy na etapie, na którym silnie rosną oczekiwania inflacyjne, natomiast oficjalne dane o inflacji pozostają (jeszcze) pod kontrolą, a Rezerwa Federalna odżegnuje się od rychłego zaostrzenia polityki monetarnej.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.