Bądź na bieżąco! Zapisz się na NEWSLETTER

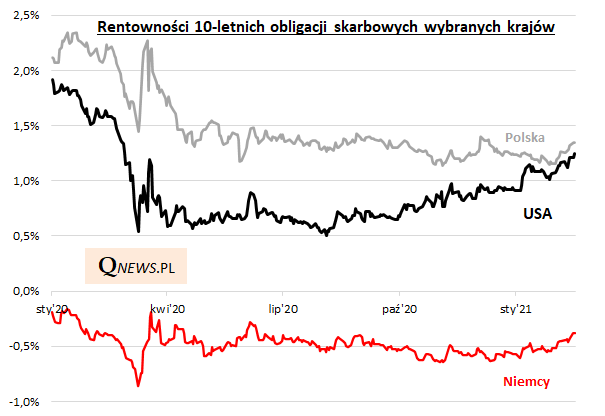

W cieniu hossy na rynkach akcji rozgrywa się korekta na rynkach obligacji. Szczególnie w USA wyraźnie w górę idą rentowności papierów skarbowych o dłuższych terminach do wykupu (10 lat i więcej). Na fali tego trendu w górę drgnęły też rentowności polskiego długu, a nawet tego w strefie euro, gdzie - w przypadku np. obligacji niemieckich.

Wzrost rentowności to automatycznie adekwatny spadek cen obligacji stałokuponowych (cena musi spaść, by zapewnić wyższą, żądaną przez inwestorów rentowność).

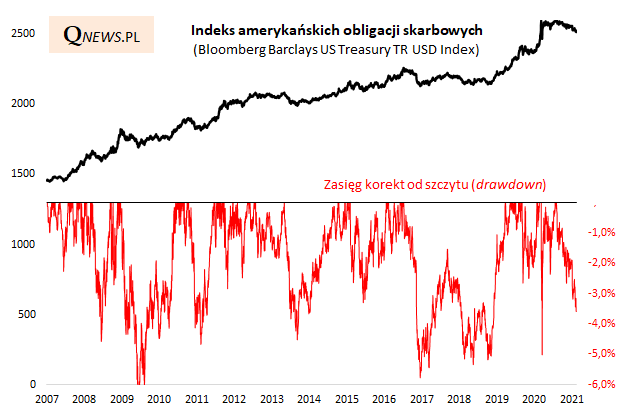

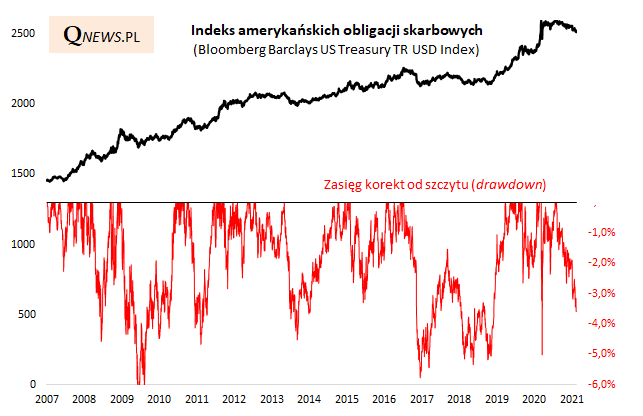

Korekta spadkowa na amerykańskim rynku "skarbówek" zbliża się do -4% od szczytu. To już dość okazała przecena, choć na przestrzeni ostatniej dekady zdarzały się większe ruchy spadkowe, rzędu 5-6%.

Najmocniej ucierpiały obligacje na tzw. długim końcu krzywej rentowności, czyli te o długim okresie do wykupu, a przez to największej wrażliwości (tzw. duration) na wahania rentowności. Indeks papierów 20-letnich i dłuższych zdążył przecenić się o ok. 15% od szczytu. Ale i tutaj korekty potrafiły być jeszcze głębsze, rzędu 20% a nawet 25% (2009 rok).

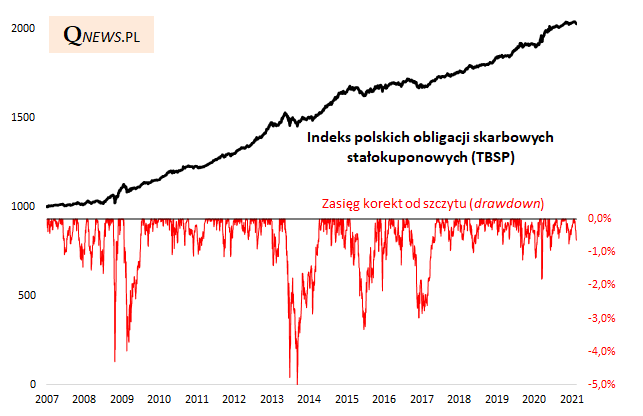

Na fali tych globalnych trendów doszło też do pewnej korekty na polskim rynku, aczkolwiek na razie jest ona niewielkich rozmiarów (poniższy indeks TBSP jest nie do końca porównywalny z omówionymi indeksami amerykańskimi ze względu na większy udział stabilniejszych papierów o krótszych terminach wykupu).

Reasumując, rosnące oczekiwania na normalizację sytuacji w gospodarkach przyczyniają się do wzrostu rentowności obligacji skarbowych, co najbardziej widoczne jest w USA. Wzrost rentowności to spadek cen - indeksy obligacji przeżywają korektę. Ta korekta może być - tak jak to bywało wiele razy w przeszłości - okazją do dokupienia papierów dłużnych, aczkolwiek można zadawać sobie pytanie czy rentowności osiągnęły już wystarczająco atrakcyjne poziomy.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.